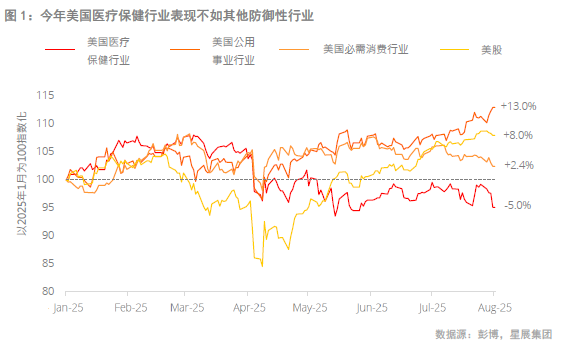

- 2025年,美国医疗保健行业的表现受到关税和最惠国定价担忧的拖累

- 尽管如此,人口老化、慢性病增加和财富增长等有利因素为医疗保健行业带来结构性的增长动力

- 制药业 - 创新药厂可望受惠于较低的需求价格弹性;而合约制造商则从避免关税和回流至境内生产中受惠

- 医疗器材 - 慢性病护理将提供经常性且具韧性的收入

- 近期价格的调整为投资者提供了具吸引力的布局的机会

相关见解

- 人形机器人:开启新“智”时代18 Aug 2025

- 中央政治局经济会议释放了哪些投资信号?05 Aug 2025

- CIO洞察2025年第三季23 Jul 2025

杨政龄 投资总监(北亚区)

吴俊勇 投资策略师

受关税和最惠国待遇(MFN:Most Favoured Nation)拖累。2025年以来,对美国医疗保健产业来说是充满挑战的一年,由于对关税和MFN定价政策的担忧,相关行业表现不佳。今年初美国总统特朗普曾威胁要将美国药品进口关税提高至200%。

关税是关键障碍;医疗保健业者持乐观态度。如果关税担忧缓和,医疗保健行业可能在2025年下半年出现反弹;因为集资、资本支出和并购活动将重新活跃。星展集团谨慎乐观地认为,务实主义将成为基准情况,并且在实施关税或其他限制性政策(例如MFN定价)的情况下,其幅度仍将处于可承受的水平。一些正面迹象显示,这种务实主义正在落实;7月27日,美国与欧盟签署了一项贸易协议,根据该协议,来自欧盟的药品进口关税为15%,而不是先前威胁的200%的高额关税。医疗保健业者似乎也认同这种“乐观”的观点。美国几家大型医疗器材/工具制造商表示,他们认为不存在像消耗品增长那样出现库存提前效应,这意味着扩张并未提前透支需求。

结构性利好因素依然存在。关税结果目前仍大致是两极化的,下行风险显然存在。需要等待贸易方面取得进展,以判断关税阻力能否迎来有利转机。尽管如此,星展集团仍看好美国医疗保健行业,因为结构性利好因素将持续多年。这些利好因素包括:人口老化、医疗保健支出持续增长、慢性病和生活习惯相关疾病的增长、财富增加和对自费/选择性医疗服务的支出增加。

▪人口老化

▪医疗保健支出持续增长

▪慢性病和生活习惯相关疾病的增长

▪财富增加和对自费/选择性医疗服务的支出增加

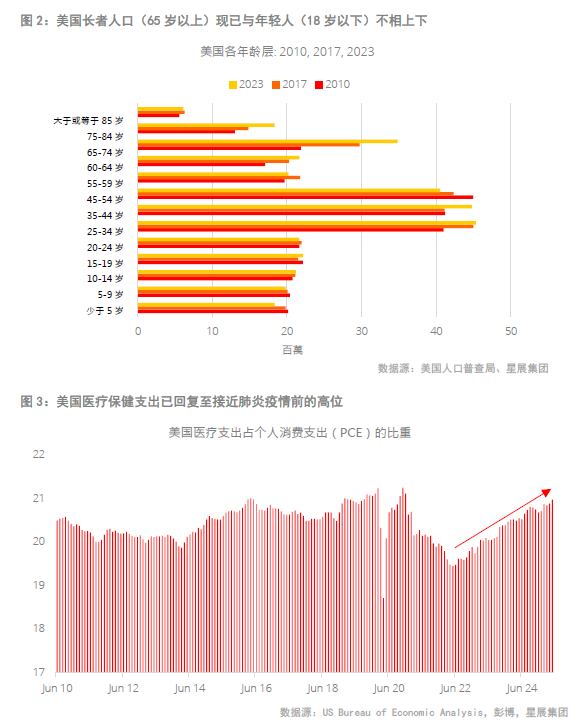

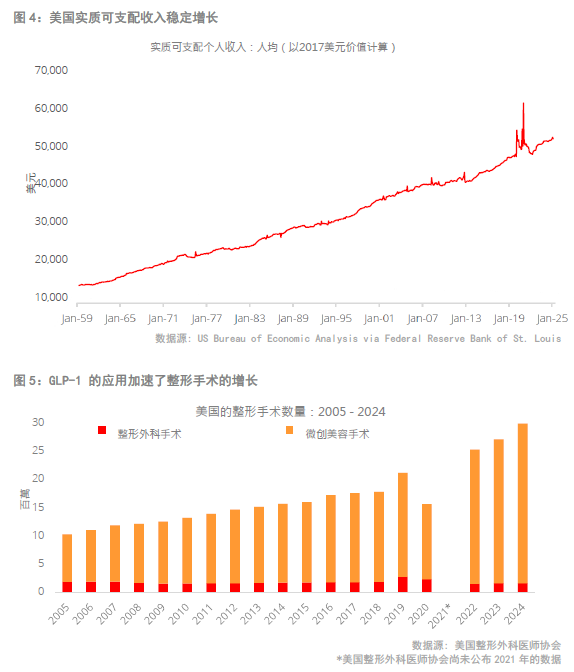

人口老化将使慢性病相关支出的增长。人口结构部份,2024年,美国近一半的县市(65 岁以上)人数已超过儿童人口(18 岁以下)。从2010年到2023年,长者人口显著增加,而儿童人口则有所减少。这种人口结构转变将随着时间而增加医疗保健支出,因为老年人口几乎面临所有慢性病和生活习惯相关疾病(例如心脏病和中风、癌症、糖尿病、肥胖症、阿兹海默症、关节炎、慢性肾脏病、癫痫和蛀牙等)的风险。根据美国疾病控制与预防中心(CDC)的数据,慢性病目前占美国医疗保健支出的大部分,占2024年美国4.9兆美元医疗保健支出的90%。整体而言,美国医疗保健支出预计将保持强劲;从历史上看,医疗保健支出占个人消费支出(PCE)的比重一直保持在20%或以上。

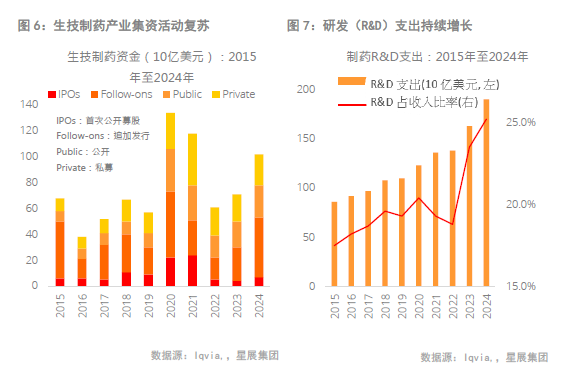

财富增加提升自费/选择性医疗支出。财富增加是另一个未来数年支撑医疗保健产业的结构性趋势。特别是,它将增加自费或选择性医疗程序(例如整形手术、体外受精(IVF)治疗、镭射近视手术和植牙等)的支出。GLP-1药物显著地实现了这个转变,其适应症不断扩大(识别并获得监管批准,以用于现有药物的新用途),从糖尿病扩展到肥胖症的治疗。GLP-1药物,例如Ozempic、Wegovy和Zepbound,现在专门用于减重,2021年问世以来已获得主流认可,并大幅扩大了其终端市场。整形手术程序也随着时间的推移而增长,反映了财富增加对自费医疗支出的影响;美国进行的整形手术总数(包括微创手术)已从2005年的1020万案例大幅增加到2024年的近3000万案例。此增长趋势可望持续下去,受益于GLP-1 药物日益普及,进一步推动与减重相关的医疗需求。

制药业 - 看好创新药制造商和合约药物制造商。制药业目前正努力应对专利到期带来的挑战;整体产业收入增长率预计将从2019年至2023年的5.3% 放缓至2024年至2028年的2-5%。在全球制药业市值中占55%的13家公司中,有8家将在2026年前面临专利到期的情况,这也会影响其美国业务的30%。尽管如此,投资者仍可期待集资的复苏和研发支出的增加,将这成为潜在的催化剂 - 集资和研发通常是增长的关键预测指标,因为它们会协助公司建立未来专利和药品研发管线。并购是制药企业利用的另一个扩大产品线的方式;市场预期到2025年,相关领域的总并购交易金额将达500亿美元。就细分行业而言,星展集团看好:1)创新药制造商;以及2)合约药物制造商。星展集团相对看好创新药制造商,因为其产品的需求价格弹性较低。首先,创新药品常用于治疗癌症等关键疾病。其次,它们不易被其他药品取代。这意味着它们将更能抵抗关税,因为任何成本增加都将直接转嫁给消费者,对利润的影响有限。合约制造商也是赢家,因为它们可能从关税和"生物安全法案"中受惠,两者都将鼓励公司在美国境内寻找替代药品制造地点。

医疗器材 – 慢性疾病治疗带来收入韧性。医疗设备和器械制造商被普遍认为比其他制药业者更具韧性,原因在于专利风险较低、对药品定价改革的影响较低,以及更短、更可预测的研发周期。在"特朗普2.0"政策带来不确定性的背景下,医疗器材在美国医疗保健领域中脱颖而出,成为一个更具防御性的选择。就产业细分领域而言,星展集团青睐那些涉及慢性病治疗领域(例如心血管、肿瘤和糖尿病)的企业,因为它们将受惠于慢性疾病日益增长的结构性趋势。心脏医疗器材(例如心脏起搏器和支架)、骨科植入物、糖尿病设备(例如胰岛素泵和连续血糖监测器)的制造商,需求可能随时间增长。由于关税影响,拥有美国制造业务的耗材制造商将可能受惠于从海外产品转向本地生产的替代供应。而制造更"创新"和更高附加价值设备(例如机器人手术工具)的业者,在增长方面可能提供更大的上升空间,但他们也更容易受到医院资本支出周期的影响,这些周期受关税影响。随着目前关税和欧洲国防支出重新分配的不确定性持续,医院资本支出可能放缓。

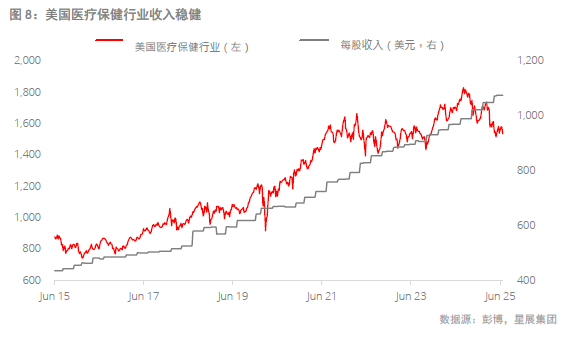

美国医疗保健行业 - 估值具吸引力,且收入趋势稳健。由于上述结构性利好,美国医疗保健行业的每股收入趋势可望持续强劲增长。在此环境下,近期价格的调整为投资者提供了布局的机会。关税和MFN定价确实对医疗保健业者,尤其是制药领域的业者构成实质风险,但星展集团相信务实主义最终将在政策制定中占据主导地位。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 人形机器人:开启新“智”时代18 Aug 2025

- 中央政治局经济会议释放了哪些投资信号?05 Aug 2025

- CIO洞察2025年第三季23 Jul 2025

相关见解

- 人形机器人:开启新“智”时代18 Aug 2025

- 中央政治局经济会议释放了哪些投资信号?05 Aug 2025

- CIO洞察2025年第三季23 Jul 2025

- 支持IPv6访问 |

- 沪ICP备15020237号-2