相关见解

- 人形机器人:开启新“智”时代18 Aug 2025

- 美国医疗保健行业: 基本面稳健,估值具吸引力08 Aug 2025

- 中央政治局经济会议释放了哪些投资信号?05 Aug 2025

日本央行周二公布利率决议

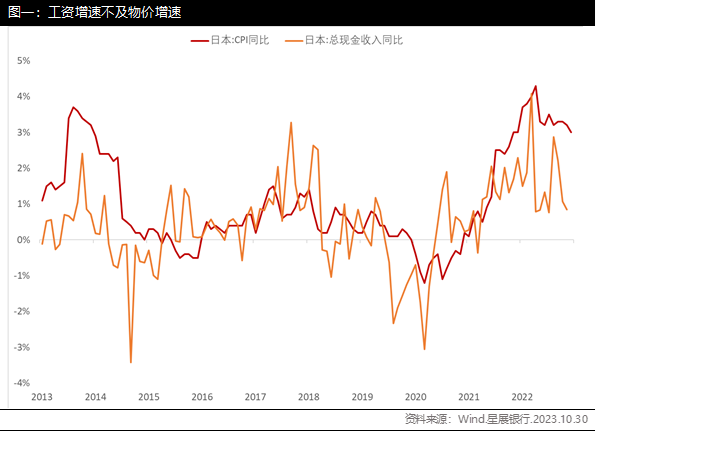

作为本周最早公布利率决议的发达国家央行,而且长期以来的宽松货币环境,日本央行未来的政策取向对于全球资金成本变化有着非常重要的影响。10月27日已公布的10月东京都区部CPI同比增长3.3%,剔除食品后的CPI同比增长2.7%,均较9月份回升。10月环比增长1.00%,这是过去10年来都很少出现过的单月环比增幅。

虽然春斗谈判为日本工资增长带来帮助,但是收入增速仍然低于通胀增长。换言之,居民端仍在承受物价上升的压力。虽然日本央行行长植田和男此前承诺“维持宽松货币政策”,但是通胀压力仍将会不断考验日本央行当前的货币政策。

美国经济增长超预期,但好在通胀放缓趋势延续

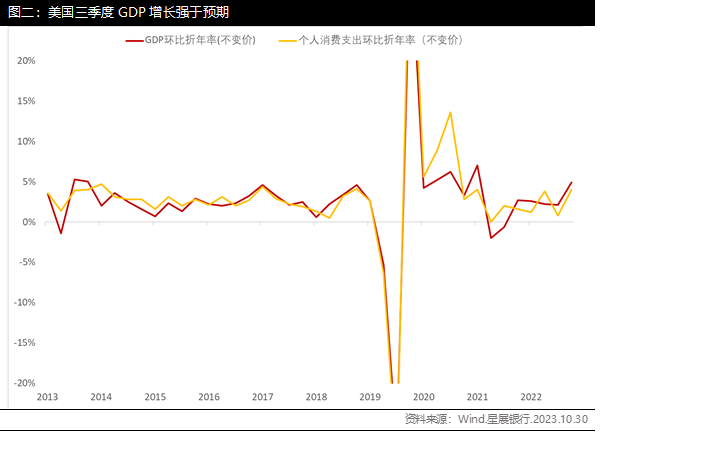

10月26日公布的美国三季度GDP初值年化增长率4.9%,大幅高于二季度的2.1%,同时也强于市场预期的4.3%。这其中主要来自于个人消费方面的大幅增长,三季度年化增长4.00%,远高于前值。

除了整体经济数据亮眼以外,劳动力市场也保持较强韧性。10月第三周初请失业金人数保持在今年偏低位置,新增非农业就业数据自6月以来保持增长趋势,失业率同样也处于历史较低水平。

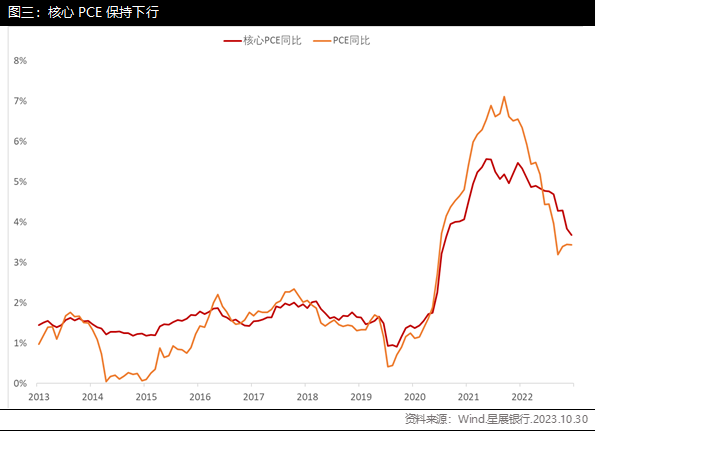

不过好在最为关注的通胀指标,尤其是核心通胀保持着下行趋势。虽然9月整体PCE增速较上个月微降,但剔除掉波动较大的能源和食品后的核心PCE保持稳定下降的趋势,这也能够在一定程度上缓解美联储进一步加息的必要性。目前市场预期11月份加息暂停,但是12月份的议息会议上是否会加息仍存在不确定性。

英国面临经济通胀双重压力

11月2日英国央行同样也将公布最新的利率决议,预计利率将会维持在5.25%。虽然都是保持暂停加息,但是英美面临的问题却截然不同。如我们前面所述,美国经济保持韧性,核心通胀也能保持下降,这对于货币政策制定者来说,不急于进一步加息。

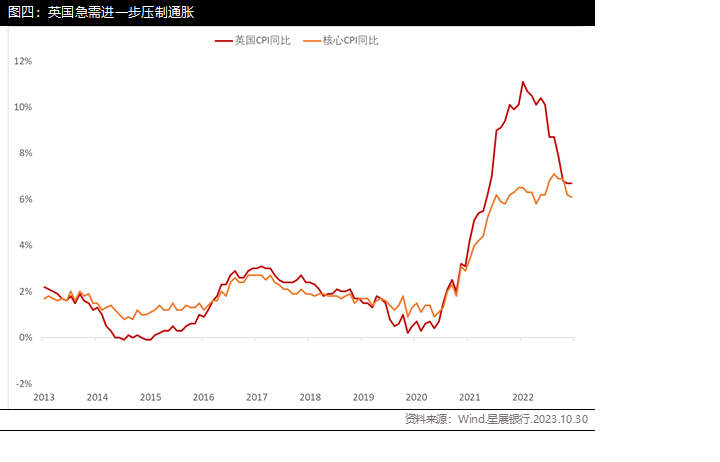

而对于英国来说,当前遇到的难题使其不得不暂停加息。英国季度GDP年化连续3个季度在1%以下,10月份制造业和服务业PMI均在荣枯线以下。因此从稳定经济增长的角度来看,不宜继续加息来增加压力。

而从通胀来看,目前仍需要保持限制性政策来推动通胀进一步下降。整体CPI受到原油价格回升的影响难以进一步下降,而核心CPI虽然较上个月下降,但是降幅不明显,且仍徘徊在6%以上的高位。所以对于英国央行来说,左右为难的局面很可能在未来对其货币政策造成较大的困扰。

聚焦有长期增长潜力行业下的优质企业

如我们前面所述,虽然紧缩的货币政策是当前发达市场的大趋势,但是各国又有各自特殊的差异,因此无法一概而论的评价哪个市场更优。我们建议从行业出发,从行业基本面分析供应和需求,选择具有长期增长潜力的领域做投资布局,才能更有效的应对市场可能出现的波动。

而且由于不同国家具有不同的比较优势,因此其优势行业也不尽相同。我们针对不同区域的市场板块,梳理其具有长期增长趋势的行业。

A股港股 | 大型银行、保险,消费,互联网平台,通讯服务 |

美股 | 科技,通讯服务,医疗,金融 |

欧股 | 奢侈品,能源,科技,医疗 |

日股 | 旅游,半导体,大型银行 |

亚洲 | 新加坡(旅游服务,机场,航空服务,酒店S-REITs,原油服务) |

资料来源:CIO洞察 2023年第四季

自上而下的分析框架会沿着宏观-行业-企业的轨迹,在选择企业的过程中,仍应当时刻将企业的质量放在首位。而企业的质量包括但不限于以下方面:

- 盈利稳定增长:季报、年报中的盈利保持稳定的同比增长

- 较高股本回报率:盈利状况较佳的企业,能为既定的股权带来更高效的股本回报率

- 财务杠杆稳健:负债比率较低,而且现金流充裕,偿还债务能力强

- 优秀业务能力:合理的业务构成、较高的市占率、可观的市场需求、分散的客户集中度、充足的专利数量和研发投入

- 行业发展前景

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 人形机器人:开启新“智”时代18 Aug 2025

- 美国医疗保健行业: 基本面稳健,估值具吸引力08 Aug 2025

- 中央政治局经济会议释放了哪些投资信号?05 Aug 2025

相关见解

- 人形机器人:开启新“智”时代18 Aug 2025

- 美国医疗保健行业: 基本面稳健,估值具吸引力08 Aug 2025

- 中央政治局经济会议释放了哪些投资信号?05 Aug 2025

- 支持IPv6访问 |

- 沪ICP备15020237号-2