相关见解

- 日本央行决定好加息了吗?01 Apr 2024

- “超级央行周”落幕,加息?还是减息?25 Mar 2024

- 顽固的物价,抗通胀难言胜利18 Mar 2024

近期美国公布的一系列宏观经济数据所呈现的焦灼走势,都让美联储可能需要更多的时间和数据来做决定。

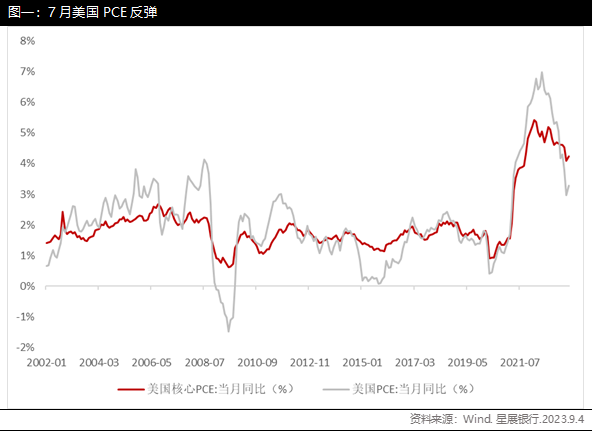

这些数据中,最受美联储关注的就是PCE物价指数。7月PCE指数同比增长3.28%,较6月份的2.96%有所回升;核心PCE同比增长4.24%,较上月增速以及市场预期要高。可以看出,在高基数效应逐渐消退的情况下,通胀仍然会面临到一定程度的反复。

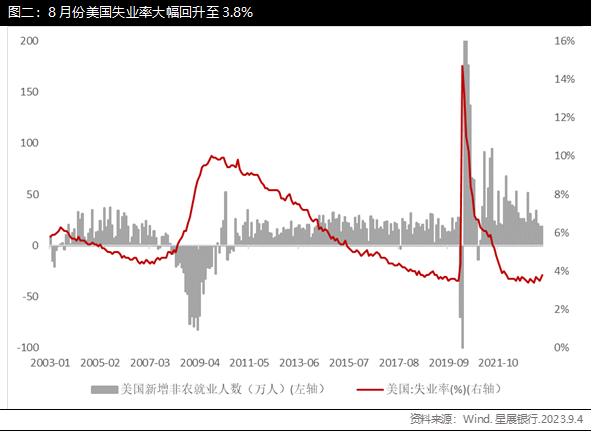

此前一直处于供需紧张状况的就业市场也开始出现了一定的松弛。8月新增非农就业人数为18.7万人,虽然该指标从6月份的低位10.5万人连续回升了2个月,但是依然保持着下行趋势。

按照年平均的维度来对比,2021年新增非农就业人数的平均值为44.43万人,2022年则是38.49万,而今年1-8月的平均值为27.99万人。

在新增就业人数下降的趋势之下,失业率也从历史低位开始出现上升的情况。8月季调后的失业率为3.80%,较上个月的3.50%回升了0. 3个百分点。这是从2022年2月以来,首次回升到3.80%的水平。今年1-8月份挑战者企业裁员月均为6.96万人,而去年月均3.03万人,2021年月均2.68万人。

与此相对应的是,连续4个月保持在62.60%的劳动力参与率也略微上升了0.2个百分点,到62.80%,为2020年2月以来的最高值。反映出劳动者正在逐渐回归到就业市场上,对于劳动力供应端提供支持。

9月美联储议息会议利率不变的概率高达9成

从与通胀和就业相关的指标来看,目前的高利率环境仍在发挥着作用,因此可以有更多的时间来观察政策的影响,而不需急于进行加息决定。根据9月4日联邦基金利率期货显示,9月份再加25个基点的概率仅6.8%。而11月的议息会议上加息概率相对更高一些,不过仍需要更多经济数据来综合判断是否要加息以及加息的幅度。

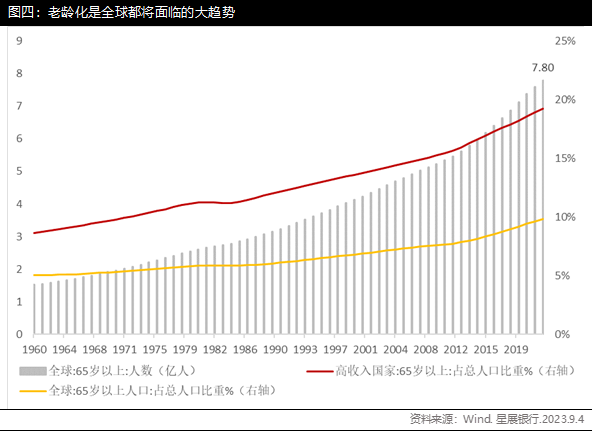

全球老龄化奠定医疗强需求

与其他行业的需求研究不同,医疗的需求弹性小,价格的变动对于医疗消费的影响不明显。同时医疗的需求与人口数量和人口结构关联极大,而与人口相关的数据较容易预测。一名2023年出生的人,如果不出现其他意外,那ta必然会在2088年成为一名65岁的老人。比较典型的婴儿潮,如全球范围的1946-1964战后婴儿潮,以及我国1962-1972年间的高出生人口,都意味着他们将在接下来的几年内逐渐步入65岁。

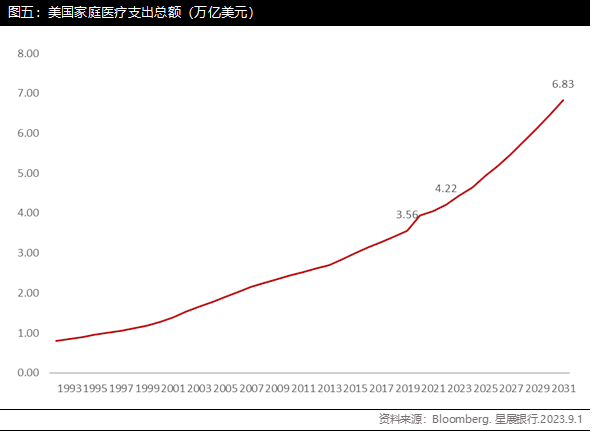

老龄人口的绝对数量越来越高,同样会推升对于医疗的需求,尤其是高收入国家更高的老龄人口比重,对于先进医药和医疗设备的需求更旺盛。据彭博的预计,2031年美国家庭医疗支出总额将达到6.83万亿美元,比2021年增长69%。预计未来10年的复合年华增长率会达到5.5%,高于疫情之前(2010-2019年)的10年间复合增长率4.3%。

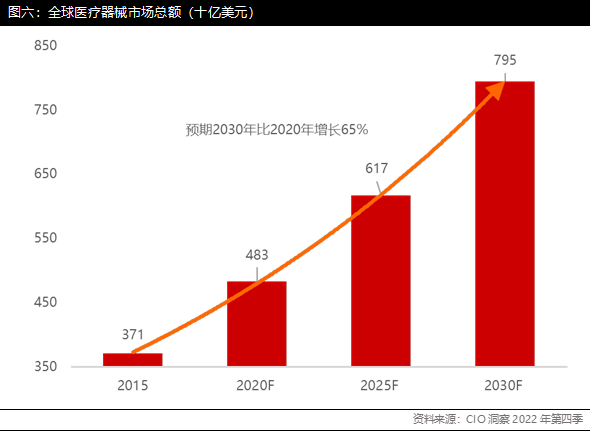

医疗器械目标潜在市场增长迅猛

医疗器械作为医疗的一个细分板块,其市场总额的增长非常迅猛。根据我们此前的研究,预期到2030年,该领域的市场规模将会增长到7950亿美元,较2020年增长65%。

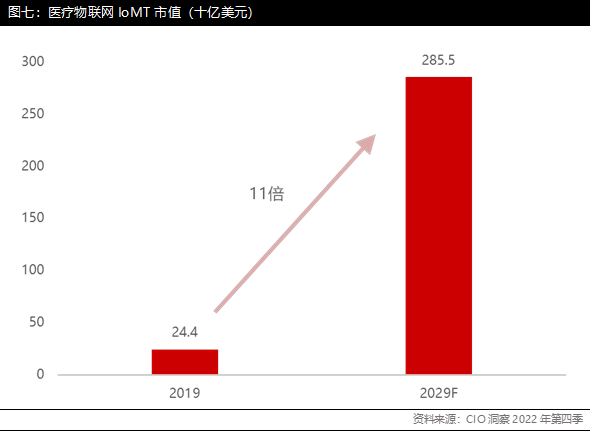

同时作为一个与先进科学技术紧密联系的领域,有越来越多的技术手段与医疗器械做了整合。随着网络技术的发展,医疗物联网的潜力正在一步步被挖掘。预计到2029年,医疗物联网IoMT的市场规模有望增长到2855亿美元,较2019年的244亿美元增长11倍左右。

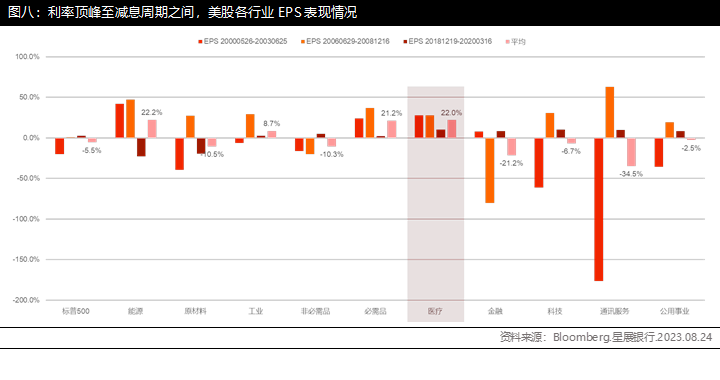

回顾过去3次利率峰值至减息周期之间的板块表现来看,医疗行业的盈利增长相比较来说更稳定。面对即将出现的减息周期,现在的策略应增持优质股,医疗行业将是核心之一。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 日本央行决定好加息了吗?01 Apr 2024

- “超级央行周”落幕,加息?还是减息?25 Mar 2024

- 顽固的物价,抗通胀难言胜利18 Mar 2024

相关见解

- 日本央行决定好加息了吗?01 Apr 2024

- “超级央行周”落幕,加息?还是减息?25 Mar 2024

- 顽固的物价,抗通胀难言胜利18 Mar 2024

- 支持IPv6访问 |

- 沪ICP备15020237号-2