相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

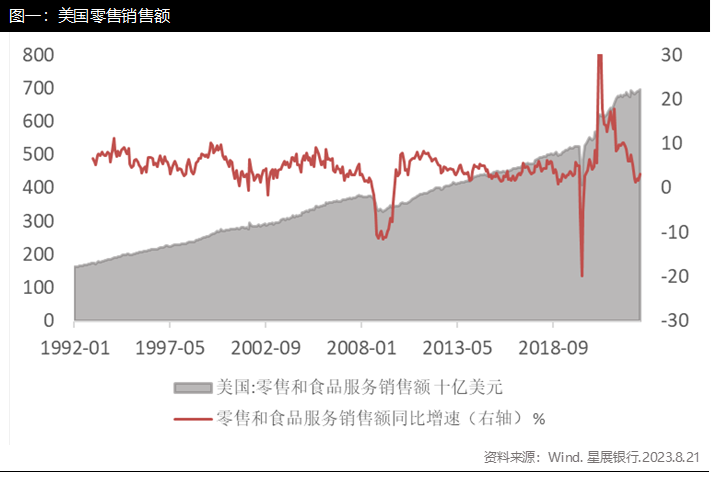

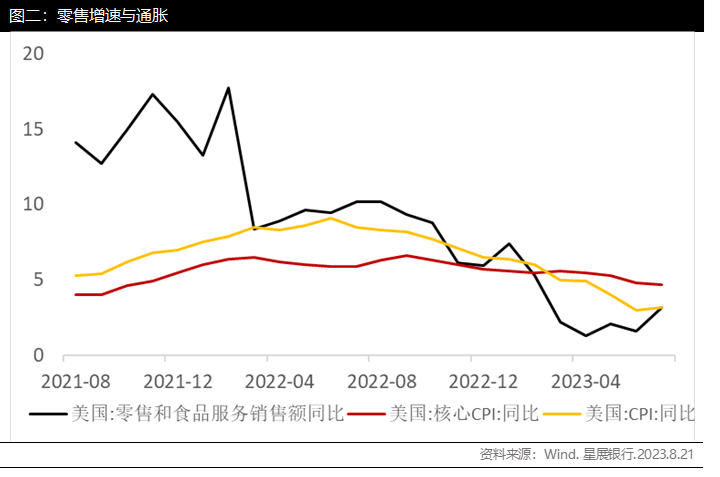

美国零售销售总额创新高,但通胀影响更大

最新7月份美国零售和食品服务销售额再创历史新高,达到6964亿美元。环比增长0.7%,连续四个月环比正增长。但如果考虑通胀的话,实际的零售数据并不像表面上乐观。

从图二可以看出,零售销售额同比增速较物价增速要低,因此如果剔除物价的增幅,零售销售的数量同比甚至是下降的,反映出的一个问题就是销售额的增长很大一部分原因只是来自于物价的上升。

为什么我们认为债优于股?

就像前面所提的零售数据所展示的一样,美国的一些宏观经济数据在上涨的表象之下,仍暗含着美联储加息所带来的一系列影响,而这都在潜移默化的对股票市场产生作用。

反观债券市场,则由于美联储的加息使得收益率也在不断提升。从股票和债券的收益率差距来看,两者在不断缩小。10年期UST和股票之间的收益率差距已缩小至0.43%点(自2010年以来的长期平均水平3.13%回落)。

收益率差的收缩一方面来自股票市场的回调,另外一方面来自于债券收益率的上升。而实际收益率上升会对成长型股票造成一定的压力。尤其是因为利率水平的上升,盈利能力薄弱和现金流低的高增长公司会受到更大的不利影响。

财报季:标普500表现好于预期,但实际同比强差人意

随着财报季逐渐接近尾声,越来越多的企业公布了自己最新的季报。标普500指数成分股中,472家企业已公布财报。

与预期对比:

- 274家企业营收好于预期,占58%,平均营收较预期好2%

- 377家企业盈利好于预期,占80%,平均盈利较预期好6%

同比表现:

- 306家企业录得营收同比增长,占65%,平均同比增长8%,

- 273家企业录得盈利同比增长,占58%,平均同比下跌2%

优质股表现优于普通股

虽然加息的后续影响仍在发酵,而这个季度的企业营收和盈利同比也差强人意,但是否应该离开市场持币观望呢?我们认为优质股依然是我们在当前时间点配置股票的核心风格:

- 自8月以来,美国优质股的表现比大盘高出35点。

- 在公司债券的表现上也有同样的迹象,美国投资级别债利差扩大了12个基点,而美国高收益债券利差则扩大了25个基点。显示出市场认为优质企业的违约风险相对更低。

- 另外,随着资本成本的增加,具有强大基本面以承受挑战性环境的公司依然是首选。

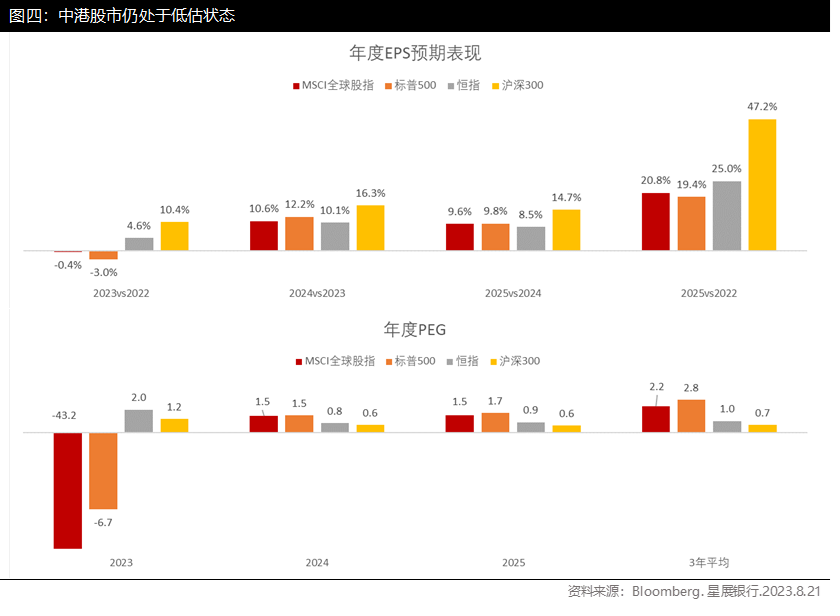

中港股估值低位

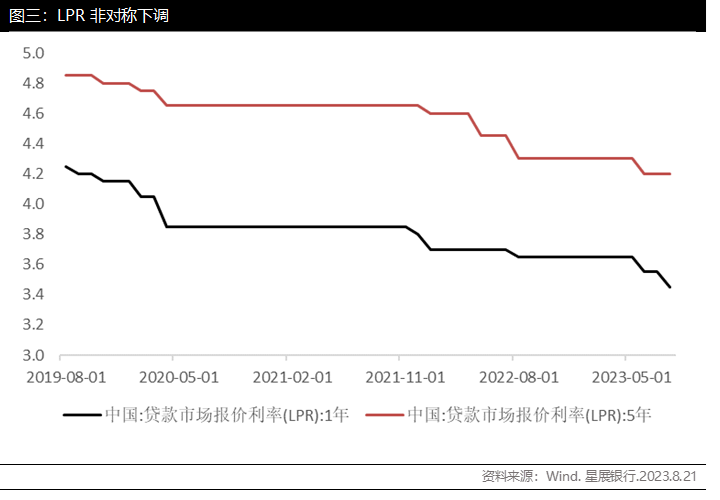

政策层持续保持宽松的货币环境,以支持实体经济。在上周MLF利率调降之后,8月21日LPR也同样下调。但较出乎市场意料的是,本次是非对称下调,1年期降10基点 至3.45%。 5年期维持不变,维持在4.2%。1年期LPR利率的调降,更偏向利于短期的信贷支持。

除了政策方面的宽松环境之外,从估值和盈利预期情况看,与全球其他市场做横向对比,目前A股港股仍处于被低估状态。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

- 支持IPv6访问 |

- 沪ICP备15020237号-2