- 美国债务上限问题不是小事

- 两党有没有可能谈判成功?

- 债务上限最终会得到解决

- 在面对风险时,正确的策略是建立一个攻守兼备的资产组合

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

作者:邓志坚 星展银行投资策略师

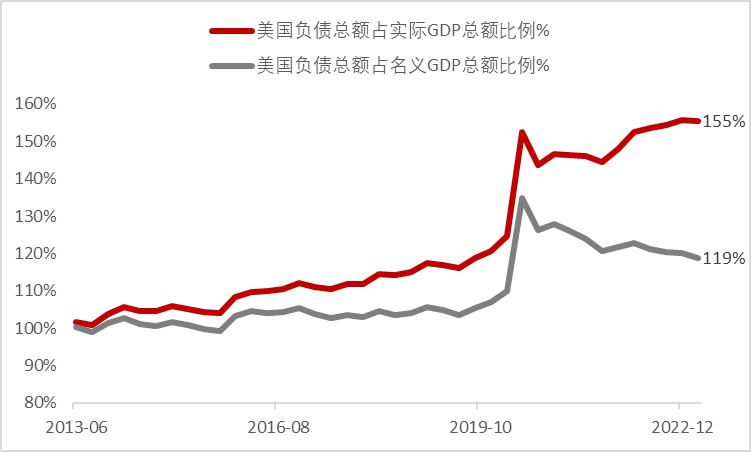

美国债务上限问题不是小事,只不过大家从未见过美债违约,所以就潜意识认为无论两党怎样闹矛盾,怎样争取自身利益最大化,最终两党都会达成协议,提升债务上限。美国的债务究竟有多大?美国政府公布的4月份总体政府债务总量已经高达31.46万亿美元,相当于美国名义GDP总额的120%。倘若按照实际GDP总额算,负债的占比高达155%(如图一)。

图一:

资料来源:彭博,2023.05.22

截至5月19日当周,美联储直接持有美国国债5.19万亿美元,成为美国国债最大单一买家。然而,全球不同央行持有合共7.57万亿美国国债。意味着,还有大约19万亿美国债券分散在不同的主权基金、公募基金、私募基金、银行、保险等金融机构,甚至还包括全球各地的投资者。

因此,如果一旦债务上限谈判破裂,导致美债违约,影响的是全球持有美债的持分者。虽然未必变废纸,但是短期内可能无法派息。然后大家可能现金为王,融资成本更高,风险资产价格大幅波动,以及未来美债要继续进行债务拍卖就难上加难。

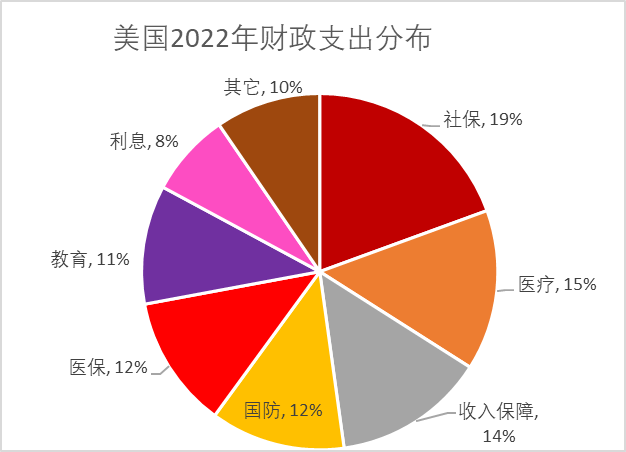

那么两党有没有可能谈判成功?之前共和党已经给了一个叫做《限制、节约、增长法案》,众议院也通过了。但是这份法案明显是要削减财政支出。虽然两党都不敢削减前5大项支出(占比高达72%,如图二),但后面的教育和利息支出同样对拜登很重要,因此拜登肯定不同意该法案。于是,财政部耶伦推出明年回购旧债券,借此削减利息支出,改变债务期限结构,希望能达到共和党希望削减支出的想法。但显然未必奏效。可能还要继续谈些现在马上可以兑现的利益。

图二:

资料来源:彭博,2023.05.22

不过财政部是不是真的在“X日” - 6月初就捉襟见肘?可能性还是挺大的。

如果从美国政府公布的4月份财政报告来看,4月份美国财政盈余1762亿美元,比3月份财政赤字3781亿美元要好很多,但是依然是同比大跌43%。而财政盈余的主要贡献来源是个人所得税的收入,达3809亿美元,但依然同比减少36%。虽然整份财政报告不如去年同期,但依然至少能够为财政部带来1762亿美元现金。如果加上这部分财政盈余,财政部在美联储的存款就曾经在4月28号当周回升至2962亿美元。但是,截至5月19日当周,财政部的存款已经大幅回落至683亿。如果本周谈判失败,无法立即提升债务上限,财政部不但没有资金,就连在美联储的存款都有可能会花光。

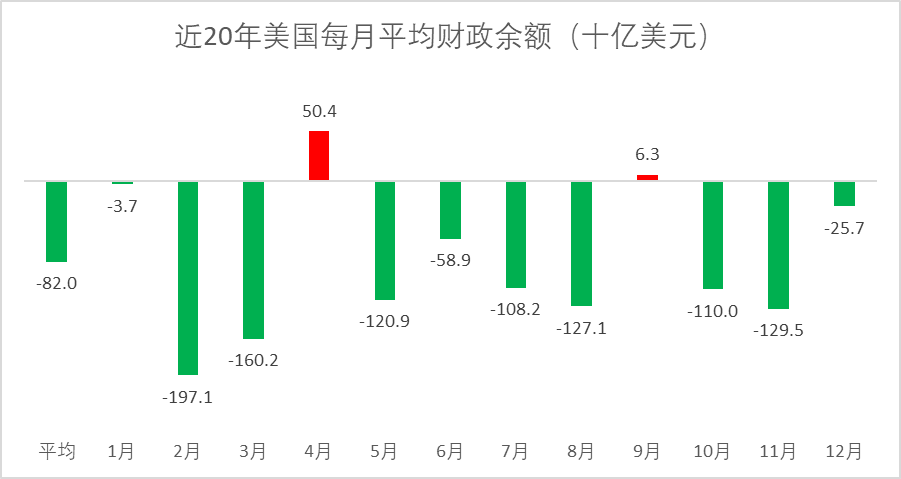

然而,投资者也不要太过恐慌,我们依然认为债务上限最终会得到解决。过去20年之中每年6月的财赤都不大(如图三),而且有10年的6月份录得财政盈余,平均盈余高达388亿美元。即使6月份可能出现政府停摆,维持的时间应该不会太长。只是担心万一6月或6月前无法达成提升债务上限的协议,7-8月的财赤可能比较大。停摆和违约风险更大。暂时我们还是认为,美国两党将会尽一切努力进行谈判,以避免债务违约。所谓其中一党摆烂的可能性偏低,毕竟无论两党如何推诿,停摆最终影响的依然是两党盘根交错的复杂利益网。当债务上限问题缓和或者解决之后,两党应该好好思考如何有效压制通胀,如何在削减过剩流动性的同时保持经济活力。这些才是美国步入真正良性循环和经济复苏的基石。

图三:

资料来源:彭博,2023.05.22

我们不希望债务上限风险事件发生,但现在只能等待他们的谈判结果。而环球投资者是否真的如此担忧?未必!如果从美元6个月CDS利差来看,5月初高达263个基点,现在已经降到172个基点。虽然还是很高,但是似乎投资者对违约的担忧已经比5月初要略为缓解。不过,相信避险情绪依然存在,所以在投资策略上的调整,投资组合应作适当的调仓,减持部分只有股市没有盈利的股票,增持具有长期增长前景的优质股,尤其是业务稳定增长,能保持盈利、控制成本的企业。当下,应该把握趁低吸纳优质股的机会。同时,短期内应该配置黄金以作风险对冲。黄金价格将逐渐受避险需求增长所推动,而非只靠美元下滑而推升金价。在面对风险时,正确的策略是建立一个攻守兼备的资产组合。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

- 支持IPv6访问 |

- 沪ICP备15020237号-2