- 联储局主席鲍威尔警告,如果接下来公布的数据强于预期,则有必要加快紧缩货币的步伐,风险性资产普遍走弱。

- 政策立场的频繁转变显示联储局政策框架不足以应对总需求超过总供给的复苏世界。

- 联储局2%的通胀目标使其进退两难;有两种选择:(1)让经济陷入衰退,

- 压抑通胀降至2%或(2)联储局放弃2%的通胀目标,并调高通胀目标至3%。

- 由于对央行信誉的潜在负面影响,星展集团认为联储局放弃通胀目标的可能性较低。粘性通胀和更高的利率将对营益率较低的高杠杆公司造成挑战。投资者应布署优质股债,采取由下而上策略挑选基本面强劲的股票

相关见解

- 黑天鹅频现,投资组合何去何从?15 Jul 2024

- 投资债券,存在最佳时机吗?08 Jul 2024

- 软着陆之下,医疗有望重回增长轨道01 Jul 2024

侯伟福,CFA,投资总监

郑迪伦,投资策略师

美联储政策失误:美联储确认利率将更长时间处于高位的立场。美联储主席鲍威尔在国会发言时警告,如果接下来公布的数据强于预期,则有必要加快紧缩货币政策的步伐。其鹰派言论引发股市的卖压和2年期美国债息大幅飙升。但鲍威尔不是在2月时已表示“通胀上扬压力减缓过程”已经开始了吗?当时也提振了在经济温和成长的环境下风险性资产的表现。

这是美联储政策立场反复的另一案例,市场应不会再感到惊讶;过去央行也是对利率路径判断通胀上扬从只是“暂时性因素“ ,并转向“结构性因素“ 。昨日美联储对利率态度的转向也显示了不稳定模式的延续。美联储对通胀走向明显犹豫不决并归咎于以下因素:

▪ 美联储的货币政策框架“灵活平均通胀目标框架(FAIT)”旨在应对通胀率低于2%目标时代的通胀上扬压力。但时代已经改变,很明显地该框架不足以应对总需求超过总供给疫情后的复苏世界。

▪ 过度依赖即将公布的数据,而数据可能呈现较大波动,这将影响短期政策制定。。

美联储放弃2%通胀目标的可能性偏低。美联储2%的通胀目标使其进退两难;有两种选择:(1)由于目前通胀徘徊在6.4%,央行需面临经济陷入衰退,并压抑通胀降至2%目标。(2)美联储放弃2%的通胀目标,并调高至3%(或许)。

3%的通胀目标有其好处。它使政策利率进一步远离零利率下限(ZLB)的问题,而且也为央行提供了更大的空间,作为未来降息及对抗失业率的工具。

但实际上,更可能的结果是美联储会按兵不动,将通胀目标维持在2%。毕竟,改变一个根深蒂固的目标将使其面临信誉风险,星展集团相信美联储不会采取这个措施。

双重不利因素:资金成本上扬和获利压力增加。债息上扬转化为更高的资金成本,对高杠杆的公司而言将是一个重大的压力。由于薪资普遍加幅较慢,也将压抑企业获利率,特别是劳动密集型公司。因此,营业获利率偏低的高杠杆公司应该为未来的波动做好准备。

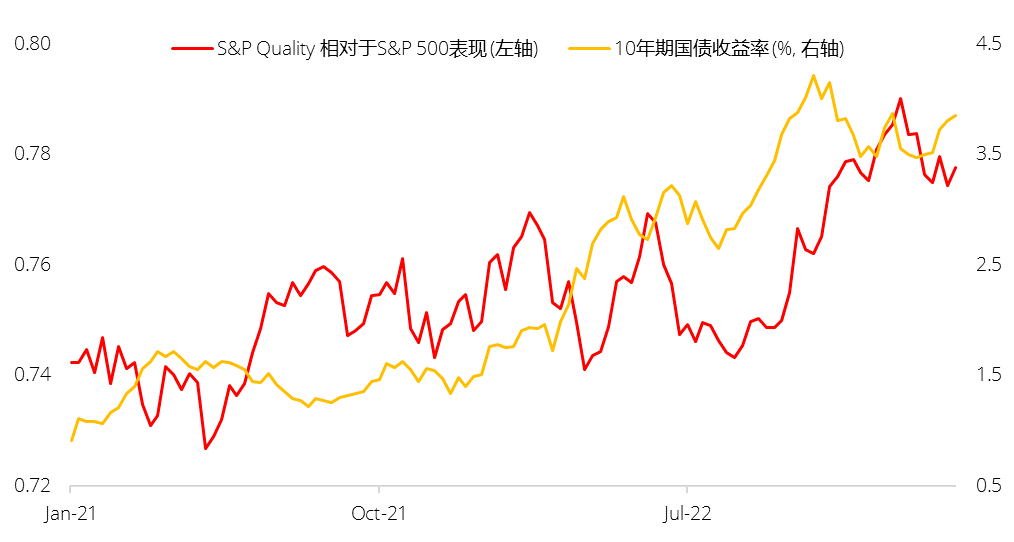

优质股:星展集团认为,在通胀持续处于高点,并且利率将处于较高的一段时间环境下,长期的投资策略就是布署“优质股”的时机。今年是由下而上的选股年,投资者应布署基本面稳健的股票。如图1显示,在利率上升的环境中,优质股的表现优于大盘,星展集团预期这样的走势可望持续。

图1:“优质股”表现较佳

资料来源: 彭博, 星展银行

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 黑天鹅频现,投资组合何去何从?15 Jul 2024

- 投资债券,存在最佳时机吗?08 Jul 2024

- 软着陆之下,医疗有望重回增长轨道01 Jul 2024

相关见解

- 黑天鹅频现,投资组合何去何从?15 Jul 2024

- 投资债券,存在最佳时机吗?08 Jul 2024

- 软着陆之下,医疗有望重回增长轨道01 Jul 2024

- 支持IPv6访问 |

- 沪ICP备15020237号-2