- 中国金融股面临房地产开发商的债券违约压力,以及当地大型资产管理公司未能支付款项的压力

- 为了降低资产质素的担忧,银行已经减少房地产及相关产业的放款

- 预计银行对地方政府融资平台(LGFV)贷款占总资产约13%。星展集团的基本假设是违约将可能导致银行的盈利下降6%,股东权益回报率(ROE)可能下降0.5%

- 保险公司对陷入开发商的股权和债券投资占总投资金额相对较小。上市保险公司在2022会计年度的投资组合中只有4.4%房地产相关的资产

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

杨政龄 投资策略师

施畊宇 分析师

鲁曼伊 分析师

中国银行类股回吐了今年以来的升幅。中国股市和金融股受压,从今年以来的高位已回落了约20%。星展集团对中国金融股的看法在初期表现良好,自党会议结束以来,金融股上升了约50%,但由于近期有关房地产的一系列不利因素,导致回吐了一半的升幅,进一步压抑市场情绪和前景。

房地产开发商的金融困境对中国股市造成了冲击。此举不但对银行股造成灾难性影响,以及对原本已经受经济放缓影响的股价也产生了负面影响。

以下是最近对中国金融股造成压力的消息:

- 在未能偿还部分债务和支付利息后,恒大出现破产风险

- 因未能支付利息,市场对碧桂园债券违约的担忧

- 中国人民银行(PBOC)在三个月内第二次宣布减息,将中期借贷便利(MLF)利率下调至2.5%,引起市场对银行利润率和支付股息能力的担忧

- 中植集团(管理约1万亿人民币资产的资产管理公司)未能支付部分投资信托产品的款项

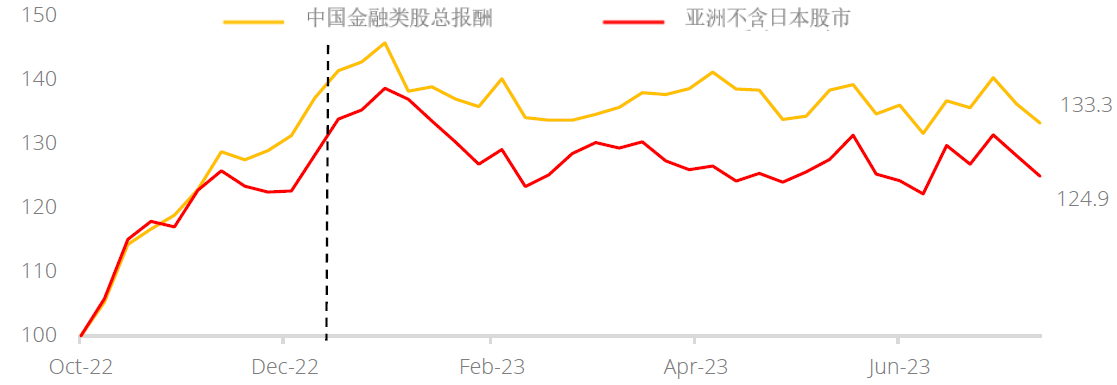

由于派发股息稳定,中国金融类股的表现明显好于整体市场(图1)。加上亚洲地区增长放缓,可持续的收入获利将受到重视。

图 1:2022年10月底以来,中国金融类股表现稳定

资料来源:彭博,星展集团

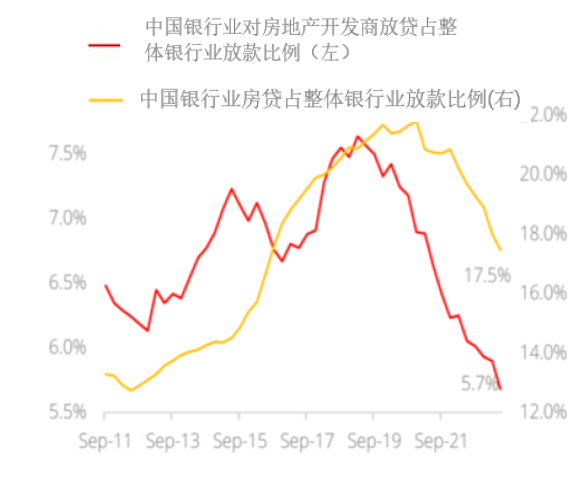

尽管房地产开发商面临债券偿还和支付利息的困境,但银行业在过去四年一直在减少房地产相关的贷款。截至2023年第2季,房地产开发商贷款和按揭贷款占银行业总贷款额比率已经从2019年第4季的约30%降至23.2%(图2)。

值得注意的是,对房地产开发商的贷款占比已经从约7.6%的高位降至约5.7%。星展集团预期,下行趋势在未来数季可望持续,也有助于减轻对银行资产质量的担忧。

图2:对房地产开发商的贷款呈现下滑

资料来源:彭博,星展集团

图3:融资仍然呈现双位数的增长

资料来源:彭博,星展集团

数据显示,融资增长仍然强劲。银行业于7 月的总融资额为230 万亿人民币,与早期持平,融资每年增长维持于11%以上(图3)。中国将借助债务推动经济增长,使其经济走出低谷。对融资的更紧密监控和更好的质量管理将使银行维持派发股息的能力。

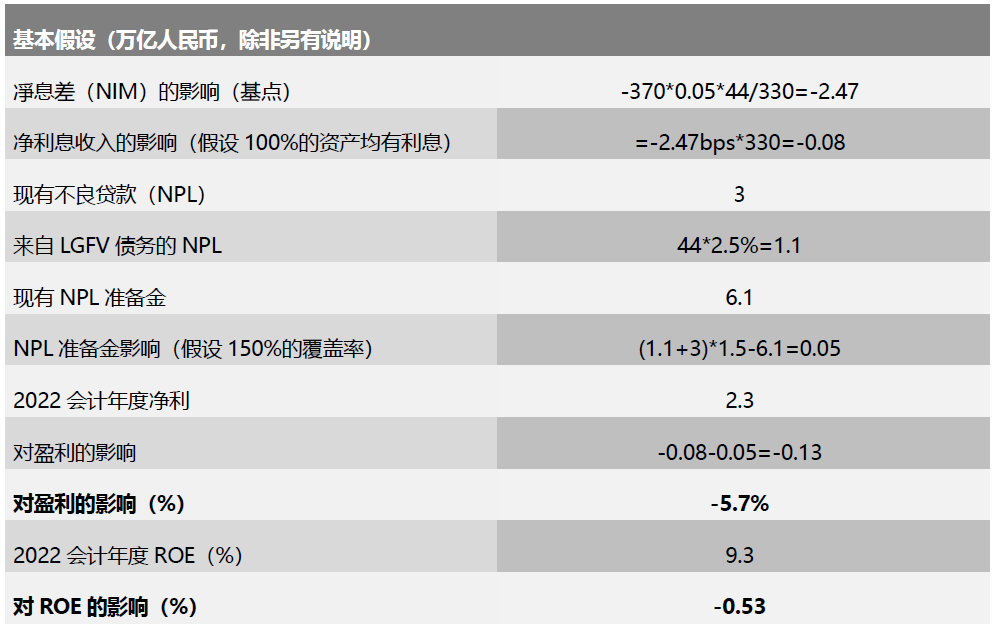

基本假设是LGFV 重组对ROE 获利的影响有限。星展集团预期,中国在2023 年LGFV 债务总额约为66 万亿人民币,商业银行持有约44 万亿人民币LGFV 债务,占中国银行业总资产约13%。这些债务的违约风险有限,因为债务可能在短期内进行重组,长期而言,地方政府仍有各种被市场忽略的收入来源。

在对LGFV 重组的基本假设当中,星展集团预期对盈利的负面影响约6%,对ROE 的负面影响约0.5%,且对股息的影响非常有限。在最坏的情况下,ROE 可能降至6.4%,而目前的ROE 估值约为5.5%(表1)。

表1:对盈利和ROE 的影响有限

资料来源:SAFSA,星展集团

预期中国银行股近期将经历较大的波动。长期而言,中国银行类股仍然具投资价值。星展集团预期,2023 年下半年,中国银行业的盈利成长将落后于整体经济成长,主要是中国银行业将不得不承担刺激措施的成本。此外,中国银行业在2023 年下半年也将继续面临凈息差的压力。不过,目前国有银行的市帐率约0.3 倍,处于非常低的水平,而股息债息则约有10%。

星展集团预期,2023年第4季后可望有较多回升空间,预期官方将公布更多刺激措施,并随着中国房地产逐渐回稳和零售复苏;以及2024年欧美央行预期减息,人民币兑主要货币可望于第4季回升,此举可支撑中国银行股的表现。

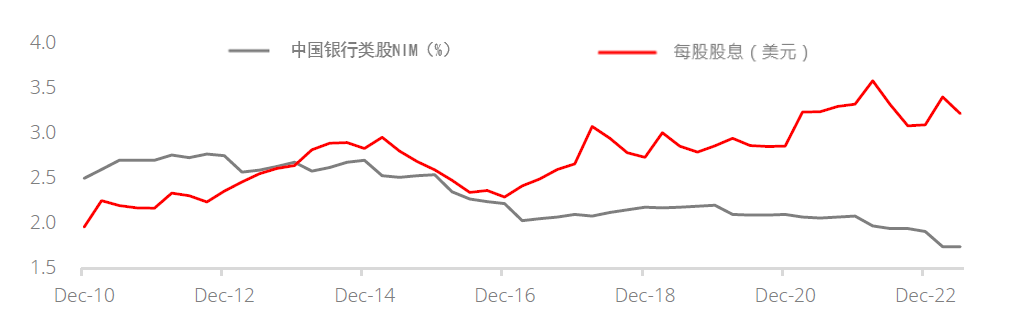

星展集团也注意到凈息差(NIM)和股息分配之间存在分歧。尽管以往十年以来,凈息差持续呈现下滑,但银行的股息分配并未减少,每股股息反而增加了60%,不同于凈息差下滑的趋势(图4)。

图4:股息分配未受NIM下滑的影响

资料来源:彭博,星展集团

中国保险业–对投资房地产的风险缺口可控

尽管对LGFV和中国房地产市场相关风险可能对部份保险公司的投资组合造成负面影响,但星展集团认为整体影响是可控制的。因为保险公司的相关风险(股权和债券)占总投资比重相对较小。

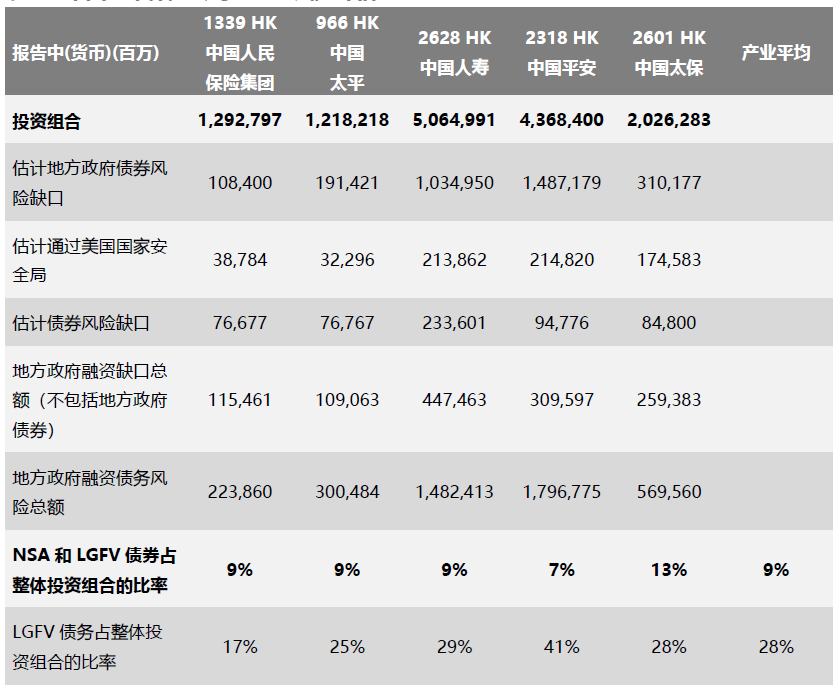

星展集团预期中国保险业对LGFV的风险约2万亿人民币,占整体产业可投资资产约7.6%。其中包括LGFV债券以及非标准资产(NSA)的投资(表2)。

对于上市的保险公司,星展集团估计平均LGFV风险约占投资组合约9.3%。假设这些LGFV的风险有10%存在问题,预期对保险公司内含价值(EV)的影响在3.5%至6.5%之间。

表2:中国上市保险公司LGFV风险评估

资料来源:公司数据,星展集团

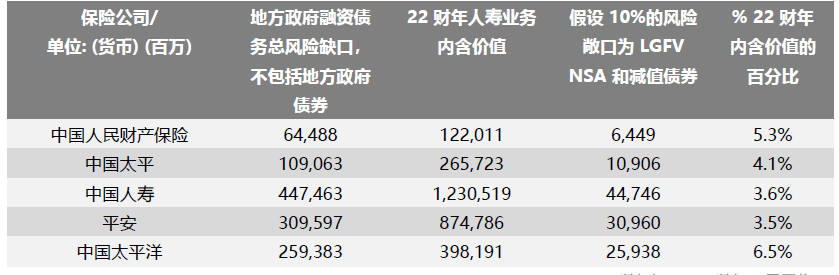

表 3:假设 10%的LGFV风险违约,估计人寿业务的 EV 影响

资料来源:公司数据,星展集团

关于房地产的风险,星展集团预期上市保险公司在2022年的投资组合平均约有4.4%投资于房地产。不包括风险较低的实质财产(保险公司拥有这些房地产并收取租金),风险缺口将降至3.1%。事实上,因为大部分已经被减记(表3),中国人寿和平安等上市保险公司在受困开发商(如远洋集团和碧桂园)的相关风险已经不到整体投资组合的0.1%。

表4:中国上市保险公司房地产相关风险摘要

资料来源:公司数据,星展集团

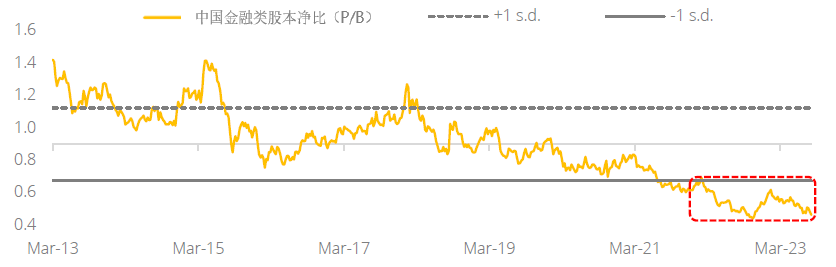

由于金融业对整体经济的重要性,星展集团预期政策制定者将积极防止金融业出现危机。虽然金融股的估值持续下滑(图5),星展集团仍然认为中国金融类股股息派发是可持续的;基于目前的价格,股息债息将维持于8%以上。

中国金融股仍然是星展投资总监杠铃式投资组合策略中收益型资产之一。然而,在稳定及获官方支持的政策推出和实施前,星展集团不会增加配置相关的资产。

图5:估值处于低水平

资料来源:彭博,星展集团

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

- 支持IPv6访问 |

- 沪ICP备15020237号-2