相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

本周多个经济体将会陆续公布重要经济数据。

中国方面,周三将会公布9月份的规模以上工业增加值数据、9月社会消费品零售总额同比增速以及3季度的GDP同比数据。规上工业增加值增速今年整体保持在3.5%-5.5%之间,市场预期9月较8月增速略有上升;社零增速数据自7月份的2.5%阶段性底部企稳,8月回升至4.6%,关注9月是否可以延续同比增速回升。

海外方面,本周二美国将公布9月零售及核心零售数据。市场预期零售月环比0.3%,较上月的0.6%有所下降。预期除汽车和汽油外的零售销售月环比为0.1%。市场预期的下调反映出,高位利率水平环境下对于消费热情的减弱。周四美联储将发布经济褐皮书,从中我们可以了解到各地联储局对于各自管区的经济调查和分析。

加拿大、英国、欧盟以及日本都将在本周先后公布各自的通胀数据。全球发达市场在经历了这一轮快速加息之后,各自的通胀压力都出现了不同程度的缓和。这也大大减轻了各央行在货币政策上进一步紧缩的紧迫性,但减息同样也较难在短期内出现,除非出现突发性的风险事件。

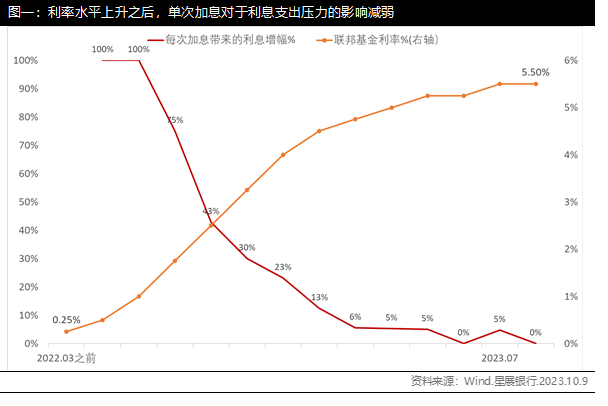

加息见顶,继续加息的影响减弱

回顾本轮加息周期,2022年3月至今,美联储合共加息11次,共525个基点,现时利率区间上限已升至5.5%。这其中425个基点都来自于2022年,2023年仅增加了100个基点。

由于利率水平的提升,单次加息对于利息支出的增长压力逐渐减弱。举个简单的例子,2022年3月第一次加息的当时,联邦基金利率为0.25%。在加25个基点之后,联邦基金利率上升到0.5%,增长一倍。而今年7月份的这次加息25个基点,联邦基金利率由5.25%增长到5.50%,增幅4.8%。

从变化幅度来看,未来即便还有加息,对于企业融资成本增长的影响在边际递减。进一步加息的表态意义较实际意义显著。但如果认为马上就会进入减息,则尚且言之过早。从历史经验来看,过早的减息不光会使前功尽弃,而且后续的紧缩政策需要达到更高的利率水平才能压制住通胀。所以从美联储的角度来看,将利率维持在当前的高水平,并且保持足够长的时间来使效果传导到实体经济中,带动通胀持续下降至可接受的低水平,会是更切实际的方案。

美股财报季开启

虽然高利率会使得企业面临更大的融资成本压力,但对于以资金借贷为主营业务的传统银行来说,高利率使得其利息收入得到增长。

截至10月16日,金融板块已有7家公司披露了最新的财报数据。从盈利和营收来看,摩根大通、花旗以及富国银行均录得同比增长。如果“持续更久的高利率”继续,对于银行的传统业务来说,仍将可以提供支撑。而对于明年下半年可能出现的减息情况,也会对于银行的非利息收入业务-如投行业务有帮助,因为由于高利率而被压制的融资需求将会由减息而释放。

究竟是押注传统业务为主的金融机构还是押注投行业务为主的金融机构?由于还无法准确判断何时才会减息,选择业务分布更平衡的企业或者是通过仓位配置,分散布局于不同业务结构的企业,相对更易于把握市场机会。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

- 支持IPv6访问 |

- 沪ICP备15020237号-2