相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

自今年一月份触发债务上限,历经5个月时间,两党就该事项初步达成协议。初步协议的达成也验证了我们上周四直播中的分析判断,债务上限问题目前正在越发成为两党争取自身政治利益的筹码,党派间的争斗不断裹挟美国,而这无疑会削弱美国的全球信誉。另外高企的财政支出使得债务上限不得不一而再再而三的提升,这都将是未来持续影响美国经济的重要因素。

协议初步达成,但仍需国会通过

我们在之前的直播中也做过分析,当参众两院分属不同党派,往往意味着更加激烈的分歧,两党都会基于自身的立场和利益来争取更多的好处,双方也都希望对方能做出让步。例如,2011年和2013年的债务上限危机中,由于共和党控制众议院,而民主党控制参议院和总统职位,双方之间的谈判陷入了僵局。

而这种立场和利益的分歧,本质上来说,还是由于两党的立场和诉求的先天差异导致的,共和党崇尚小政府,因此有更强的诉求去削减开支,减税。而民主党则更倾向于大政府,会需要更多的开支去覆盖社会的各个方面。

虽然目前还未有明确的双方所达成的协议细则,但是从结果来看,民主党至少是要在限制财政支出上做出表态才能换得对方的同意。不过达成协议还只是第一步,接下来还需要经过两院投票,从目前分裂的国会现状来看,这仍然是一场硬仗。尤其是共和党内部更激进的一派,是否能认可民主党所做让步的幅度,众议院是否能获得足够的票数来通过该份协议,以及两院能否在“X日”之前通过,目前都还存在不确定性。在接下来的一段时间里,我们仍然需要对这个事件保持持续的关注。

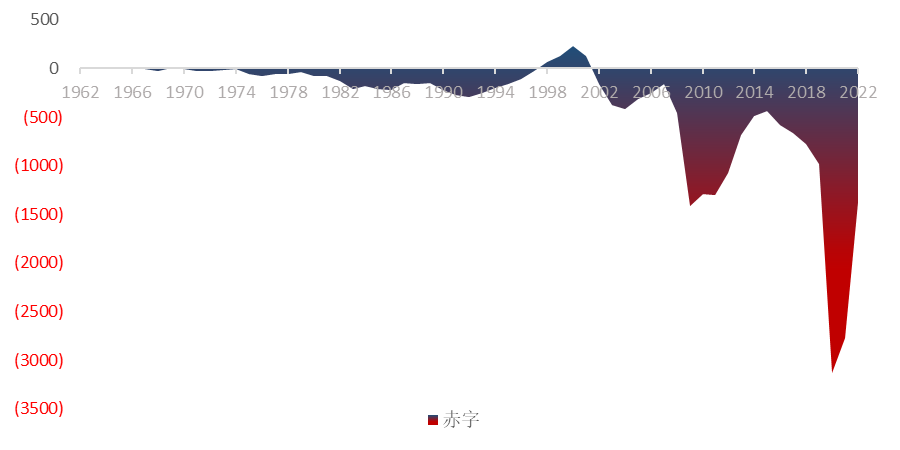

高赤字压缩财政政策空间

债务上限目前已看到解决的曙光,但是对于美国经济来说,还有一片雾霾难以散去,那就是财政赤字。特别是疫情之后,整个财政支出由19年的4.45万亿激增到2020年的6.55万亿。 22年随有所回落,但也达到6.27万亿,处于金融危机后的峰值水平。

图一:疫情之后,美国财政缺口飙升

资料来源: Wind. 2023.5.24

我们在之前的直播里也做了详细的分析,对于美国联邦政府来说,开源和节流都异常艰难。财政支出的大头,像是社保医保以及收入保障,关乎基本盘,难以松动;利息开支则基本确定的,也没法变动;国防开支也是利益所在,较难调减。收入方面,减税则是长久的竞选主题,很难通过税收的增长来减少赤字。

而这又会牵涉到一个问题,如果美国经济出现衰退的情况,政府就很难通过财政手段,比如增加政府购买来刺激经济。同样的,在疫情期间,美国政府的刺激政策缓解了疫情对经济的冲击,同时大幅推升了赤字。而在目前的高赤字水平下,未来实施同样的刺激政策就变得更加困难。这些都一定程度上削弱了政府未来应对危机的能力。

聚焦优质股

随着债务上限问题初步达成协议,市场对于美债违约的担忧也可以暂时放下。但是对于我们投资者来说,对于市场风险的警惕和防范仍是我们做投资决策时应当时时吊着的那根弦。正如我们前文所述,协议在经过国会投票的过程中也存在不确定性。另外高赤字情况下,当经济遇到不利因素时,财政政策的支持力度也在被削弱。

在应对不确定性时,股票的选择需要更加聚焦于优质股。具有强大网络效应、高转换成本、规模经济以及无形资产等竞争特性的优质企业,能够使其在市场波动之中保持业务稳定性。

另外像是领导者风范、追求卓越品质、强大适应能力和自律性,则是优质企业的突出管理能力的体现,为企业的持续经营提供有效保证。而这些企业竞争力的展现,也是我们挑选优质企业所需要关注的核心。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

- 支持IPv6访问 |

- 沪ICP备15020237号-2