- 在西方银行业陷入困境的情况下,油价在23年第一季度的大部分时间里萎靡不振,在利率前景放缓的情况下得到了一些缓解

- 欧佩克+从2023年5月开始意外减产1.15百万桶/日,进一步支撑了价格

- 需求方面,中国重新开放是一大顺风,将继续为油价提供支撑

- 星展银行预测2023年布伦特原油价格平均为85-90元

- 我们对欧洲石油巨头仍持建设性态度,因为它们继续受益于油价上涨

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

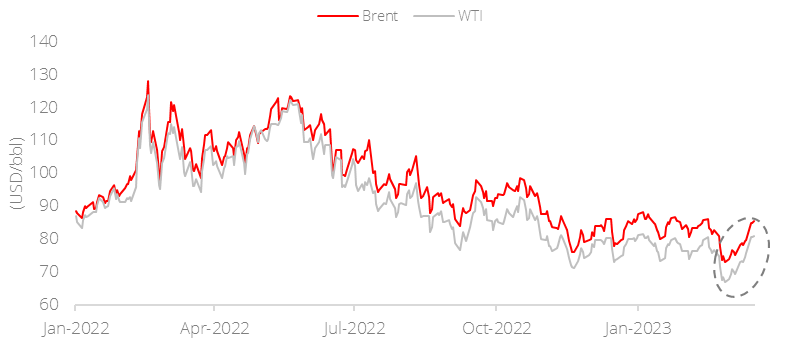

油价叙事的积极变化。 石油在第一季度的大部分时间里萎靡不振,布伦特原油和WTI原油价格在3月初分别短暂跌破每桶70美元和60美元,原因是美国和欧洲银行业的动荡以及对经济衰退和能源需求下降的相应担忧。然而,这种避险情绪并没有持续太久。由于金融体系风险现在似乎被监管机构围起来,投资者没有浪费时间以缓和利率前景的形式寻找一线希望。期货市场现已将终端利率下调约75-100个基点,目前定价到今年年底降息70个基点(从峰值),到2024年底累计降息200个基点。这缓解了对能源的一些需求担忧,并推高了油价。

欧佩克+将从2023年5月开始减产1.15百万桶/日。 当欧佩克+于4月3日宣布意外减产1.15百万桶/日时,价格的好转进一步得到了支持,使WTI和布伦特原油价格在同一天上涨6%,分别达到80美元/桶和85美元/桶。这些额外的减产是在去年10月总体减产2.0百万桶/日的背景下进行的,根据欧佩克+的估计,自去年以来欧佩克+的减产总量达到3.15百万桶/日,约占全球需求的3.1%。

图1: 欧佩克+宣布减产后油价飙升

资料来源: 彭博、星展银行

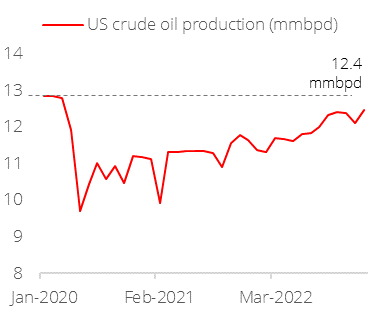

受美国停滞不前的减产和俄罗斯减产的刺激。 减产将由沙特阿拉伯(0.5百万桶/天)领跑,阿联酋(144kbpd)、科威特(128kbpd)、伊拉克(211kbpd)、阿尔及利亚(48kbpd)以及非欧佩克伙伴哈萨克斯坦(78kbpd)和阿曼(40kbpd)也参与其中。 我们认为,实施最新一轮减产的决定是由于俄罗斯宣布将在3月初减产0.5百万桶/日,以及过去6个月美国石油产量增长缓慢,因为这将使欧佩克+能够在不放弃市场份额的情况下支撑油价。

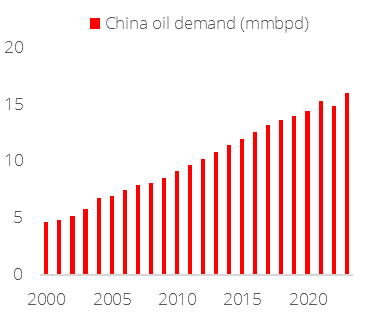

航空旅行反弹和中国重新开放将继续支撑需求。 除供给侧因素外,国际旅行增长和中国重新开放也将在需求方面支撑油价。国际能源署估计,喷气燃料使用反弹和中国复苏将使2023年全球石油需求总量增加3.2百万桶/日。仅中国就将贡献0.8百万桶/日的增长。 放宽旅行限制将使中国对石油的需求增加0.4百万桶/天,而改善国内地铁的流动性将再增加0.4百万桶/日的消费量。 中国历来是世界第二大原油消费国,占全球需求的15%,其重新开放的影响不容小觑。

图 2: 自2022年10月以来,美国原油产量基本停滞不前

石油前景依然乐观;重申对欧洲石油巨头的建设性立场。 虽然油价经历了大幅上涨,但我们认识到,这种价格反弹仍处于起步阶段。此外,通货膨胀和利率等其他因素可能会改变油价前景。然而,如果最新一轮的减产得到全面和成功的实施,与去年10月宣布的2.0百万桶/日的削减相比,它们应该对油价产生更大、更可持续的影响。话虽如此,星展集团将2023/24年度布伦特原油平均价格预测分别上调5元/桶至85-90美元/桶和82-87美元/桶。虽然这些价格没有我们在 2022 年看到的那么高,但它们仍然明显高于 疫情 之前的水平,并将继续使原油和能源行业的公司受益。我们维持对欧洲石油巨头的建设性立场,因为它们的股息收益率具有吸引力,并且在整个能源价值链上实现了业务多元化。投资者还可以通过行业ETF和管理基金在其投资组合中表达能源市场的上行潜力。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

- 支持IPv6访问 |

- 沪ICP备15020237号-2