美国债务上限:一个明确而且迫在眉睫的危机

随着美联储5月加息完成之后,市场关注点正在从货币政策上移开,转向另外一个目前正在频繁出现的话题-债务上限。 目前市场担心“X日”(在不提高债务上限的情况下,财政部没钱支付政府所有账单的日子,因为支出和收入较难预测,因此“X日”的具体时间无法准确预测)最早可能会在6月初来到。如果届时债务上限无法提升,将会使美国陷入债务违约的境地,进而将可能扰动全球金融...

投资总监办公室15 May 2023

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

更多资讯

美国债务上限:一个明确而且迫在眉睫的危机

正如我们在开头部分所描述的,债务上限对于政府部门的运作以及金融市场都有着至关重要的影响。如果我们把整个美国看作是一家有着非常高财务杠杆的公司,需要融资来支付员工工资和利息。一旦无法获得融资,这家公司的现金流就会枯竭,付不出工资同时债券也将违约。正是因为这样的严重后果,所以从过去的历史情况来看,美国立法机构从来没有试过不通过提高债务上限。

但是否过去的惯例就一定代表未来的情况呢?从最近的市场走势来看,美国债务违约并不像历史所暗示的那样遥不可及,投资者认为国会未能达成协议的风险很高。

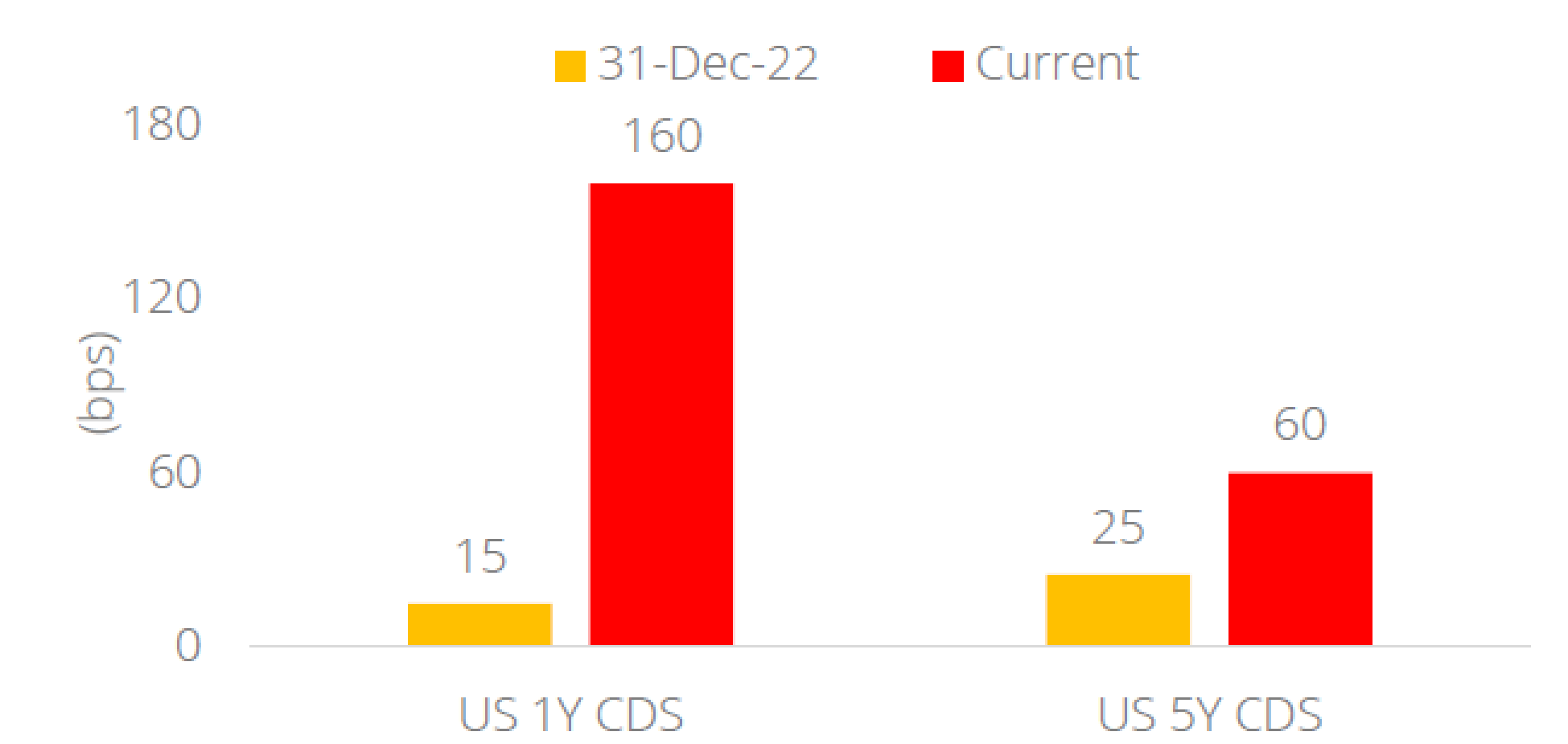

我们可以看到,美国 1 年期信用违约掉期 (CDS) 价差(约 160 个基点)目前比 5 年期 CDS(约 60 个基点)要大100个基点。简单来理解,就是一份保障投资者免受美债违约的保险,一年期美债的保险要比五年期的更贵,因为大家认为在更短期限内发生违约的概率更大。

图一:一年期CDS价差远大于五年期

资料来源:Bloomberg.DBS.23.5.15

美国违约的后果是什么?

- 更高的借贷成本:如果违约发生,美债抛售增加和买盘的减少,将使得价格下跌,推高国债收益率曲线。其他以美债为基准或者参考的借贷利率将同样将会被推升。

- 风险资产价格承压:按照DCF等传统的估值模型来看,更高的无风险利率将带来更高的贴现率,从而导致所有资产类别的估值收缩。我们也可以换一种方式来理解,当无风险利率变高,有风险的资产吸引力相对就变弱,需求的降低会使得风险资产价格承压。

- 延迟付款:联邦雇员的薪资将无限期延迟,导致流动性状况事实上收紧。

- 广泛的金融不稳定:投资者对更高国债风险的看法可能导致国债拍卖失败。

我们需要采取审慎的策略

首先我们认为无序违约不符合美国国会任何一方的利益,为了避免无需违约,国会最终将达成决议。

但对于投资者来说,仍需要采取审慎的投资组合来避免可能造成的冲击,包括:

- 继续持有优质股票:优质股稳健的业务可以提供稳定的现金流,同时强劲的资产负债表也能有效抵御市场利率的波动。

- 固定收益(A/BBB 评级)

- 持有黄金作为风险分散工具

免责声明和重要说明

• 本信息由星展银行(中国)有限公司(“星展银行”)发表及/或分发,仅供参阅。本信息仅供星展银行及该信息所被递交的星展银行之客户或潜在客户阅览,未经星展银行事先书面许可,不得复制、传送或传播给任何其他人士。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

©2022 DBS Bank Ltd公司注册号196800306E

- 支持IPv6访问 |

- 沪ICP备15020237号-2