相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

在过去的一周里,全球发达市场的主要央行都公布了最新的利率决议,而且各央行的行动方向不尽相同,这使得环球资本市场的资金流向再起波澜。

表一

| 本次变动 | 当前利率% |

美联储 | —— | 5.25-5.50 |

日本央行 | +10bps | 0-0.1 |

瑞士央行 | -25bps | 1.50 |

英国央行 | —— | 5.25 |

澳洲央行 | —— | 4.35 |

数据来源:汇通财经. 星展银行

各央行决议的影响

- 美联储维持利率,印证美国经济仍在适中状态

随着此前强劲的宏观经济数据逐步出炉,市场对于3月份的减息预期不断降温,由2024年出的75%下降到了议息会议前的0.8%,可见这次暂停加息已在市场预期之中。

而这次议息会议中,美联储的表态反倒相对鸽派,其指向今年仍将有3次减息。这使得对于6月份将会减息的预期由会前的60%提升到了70%。

对于美国经济而言,如今正处于一种恰到好处的状态:通胀延续下行趋势,经济增长稳健,失业率低位,薪资温和增长……这些有利因素都在促使美联储有更多空间维持当前的利率水平而无需大幅降息。而这种策略除了没办法借助货币宽松给股市带来刺激以外,对于经济的长期健康发展是有利的。因此即便未来减息时间点可能后移,但要明确的是,这恰恰意味着整体经济表现稳定,而这是股市长期成长性的关键基础。

- 日本央行紧缩,减少对美债需求

上周日本央行的货币政策调整也格外吸引眼球,作为发达市场中最晚加息的央行,日本这次的利率正常化也宣告其负利率时代的结束。除了加息10个基点以外,日本央行还宣布取消了其收益率曲线控制政策等相关措施。

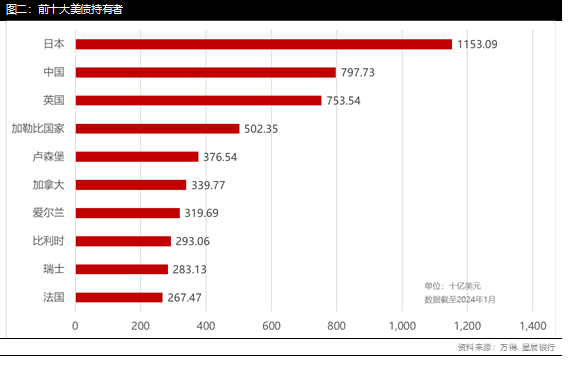

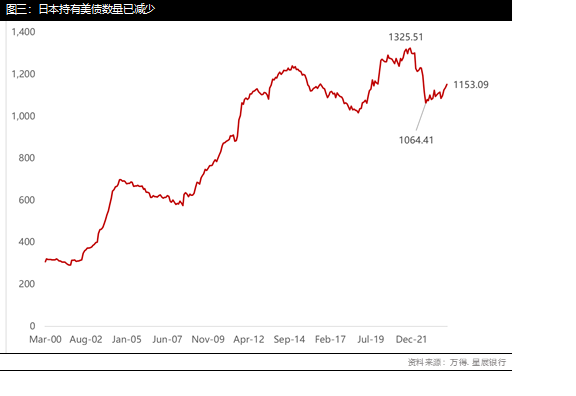

而这一变化对于美债也将会产生一定影响。日本作为目前美债最大的持有方,截至2024年1月份数据,仍有11531亿美元美国国债。产生这一结果非常重要的原因之一就是日本长期以来的货币宽松政策,使得市场上具有充足的资金。相较于日本本土的低息环境,这些资金会选择美债来达到保值增值的目的。但如今,这种情况将会受到日本央行收紧货币政策而带来更深远的影响。

日本持有美债金额从2021年11月的最高峰13255.1亿美元下跌至如今的11531亿美元,减少了13%。预计随着日本利率水平的上升,对于美债的需求将可能有所减弱。这在美债持续大规模新发的背景下,供应和需求之间的不平衡情况增大,使得美债需要提供更高的收益率来补偿投资者,这也会继续推升美债吸引力。

- 瑞士央行抢先减息,推升美元

瑞士央行将利率下调25个基点至1.50%,瑞郎兑美元贬值1.2%至0.8978瑞郎。而这一番减息,让部分避险资金重新流向美元。瑞士央行的决定并不让我们感到意外。3月初,瑞士央行行长托马斯·乔丹(Thomas Jordan)宣布,在宣布9月卸任的同时,也表达了目前货币政策已经稳定。瑞士央行在2023年6月最后一次加息至1.75%,之后就暂停了加息周期。尽管政策利率还在2%的中性利率以下,但CPI核心通胀率在2023年6月回到0-2%的目标区间后,2月份继续同比下降至1.2%。瑞士央行在12月停止推动瑞郎升值以应对通胀后,一直在为这次减息的决定铺平道路。根据其货币评估声明,过去一年来自国外的需求疲软和瑞郎的实际升值对经济增长产生了抑制作用。 如今随着瑞士央行的减息,瑞郎升值压力得到缓解,对其经济的支持力有望得到提升。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

- 支持IPv6访问 |

- 沪ICP备15020237号-2