相关见解

- 地缘风险事件考验油价16 Jun 2025

- 风浪越大,金越贵26 May 2025

- CIO洞察2025年第二季15 May 2025

2月份,市场正在关注特朗普将会采取哪些新政为市场带来活力;3月份,“特朗普衰退“袭来,市场关心美联储是否会在货币政策上松动;4月份,关税冲突席卷全球,股债无差别杀跌;5月份,中美关税谈判初获成效,市场风险偏好渐好转。

时间进入6月,上一周市场还在吃特朗普与马斯克的骂战瓜。而本周,洛杉矶的冲突可能会导致投资者进一步厌恶风险。

仅仅不到半年时间,投资者的心就如同过山车一般,不断跟随市场跌宕起伏。特朗普的任期还剩三年有余。可以预见的到,市场不可能会一帆风顺,那我们该怎么看待市场现状,组建投资组合?

美国数据显示经济疲软

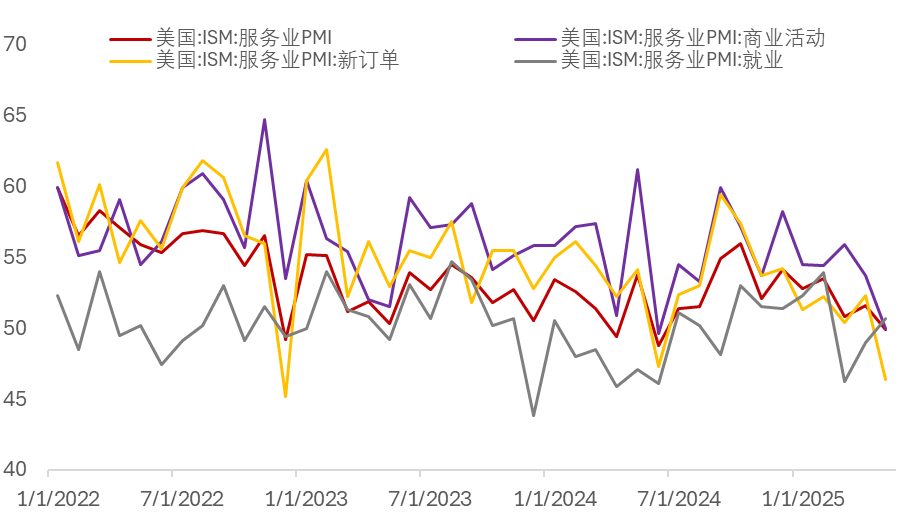

ISM指数的疲软表现,特别是制造业和服务业PMI均跌破荣枯线(分别为48.5和49.9),加剧了市场对经济增长放缓的担忧。 这一结果远低于市场预期(制造业49.5,服务业52),且延续了此前两个月的收缩态势。调查显示,与关税相关的不明朗因素是导致需求疲软和商业活动低迷的关键因素。就业市场数据亦显示出疲软迹象,尽管5月非农就业人数(13.9万)略高于预期(13万),但低于4月修正后的数据(14.7万),ADP数据则更为悲观(3.7万,远低于预期11.4万),预示着就业增长可能进一步放缓。 面对此情此景,特朗普再次向美联储施压,呼吁降息。同时特朗普表示将会很快公布下一任美联储主席,这也将会削弱鲍威尔发言的影响力。

图1.ISM服务业PMI进入收缩区间

资料来源:万得.星展银行

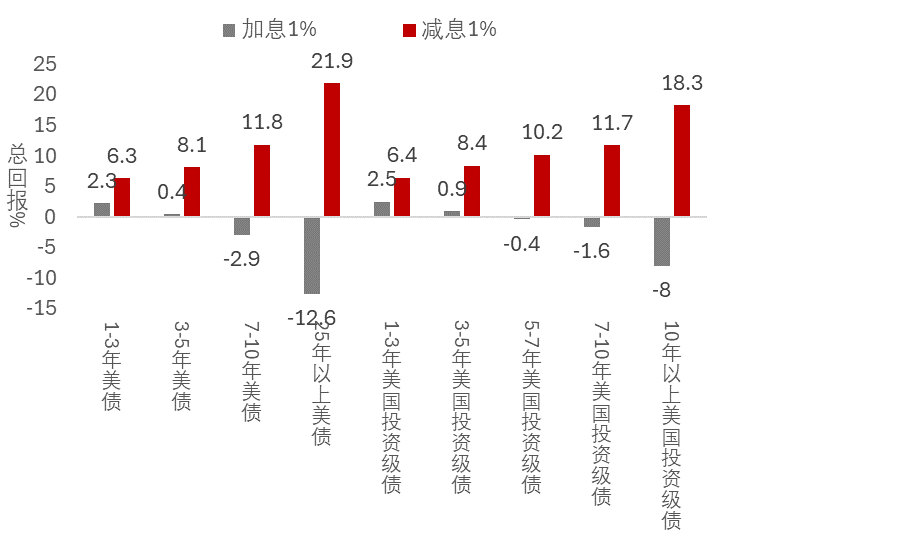

美债风险并不意味着离开债市

近期摩根大通董事长兼首席执行官杰米·戴蒙指出,美国国债上升可能导致债券市场“崩盘”。戴蒙关于国债市场即将“崩盘”的警告提醒投资者,期限并非永远等同于保险。由于美国财政赤字占GDP的百分比可能超过二战时期,且海外对美国国债的需求正在下降,超长期国债的波动性日益增强,收益率上升可能抹去多年的票息收入。尽管美国国债市场规模已从2008年的5万亿美元扩张到目前的29万亿美元,在特朗普的“财政不负责任”政策下,市场最深水区的波动性最大。

我们此前也一直强调上述风险,并将这些风险纳入我们的固定收益投资策略。因此,投资者应坚持我们一直倡导的多元化和优质策略。避免超长期债券,采用期限杠铃策略,重点配置2-3年期和7-10年期的高质量A/BBB级投资级债券。除此之外,从分散角度出发,可适度配置部分新兴市场债券。尽管我们对超长期债券持谨慎态度,但具有陡峭收益率曲线的长期通胀保值债券(TIPS)可以有效对冲通货膨胀风险。

资料来源:彭博.星展银行

差异化布局中港股市

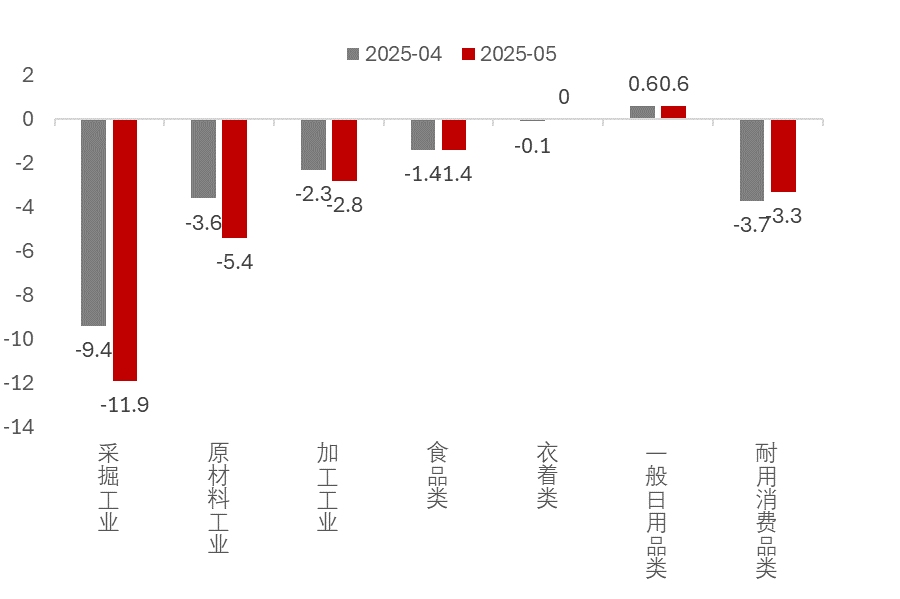

5月中国PPI同比下跌3.30%,低于前值的-2.70%。不过从细项来看,PPI的同比下降主要受到采掘和原材料行业的拖累,两者分别同比下降11.90%和5.40%。反观消费品细分项,均与上月持平甚至略有回升。如耐用消费品由4月份的-3.70%回升至-3.30%,这也得益于中国的国补政策对家电消费的帮助。5月CPI与上个月持平,同比仍为-0.10%。不过服务业CPI同比增长0.50%,高于上个月的0.30%。主要得益于五一假期的旅游消费增长,5月旅游CPI同比增长0.90%。

资料来源:万得.星展银行

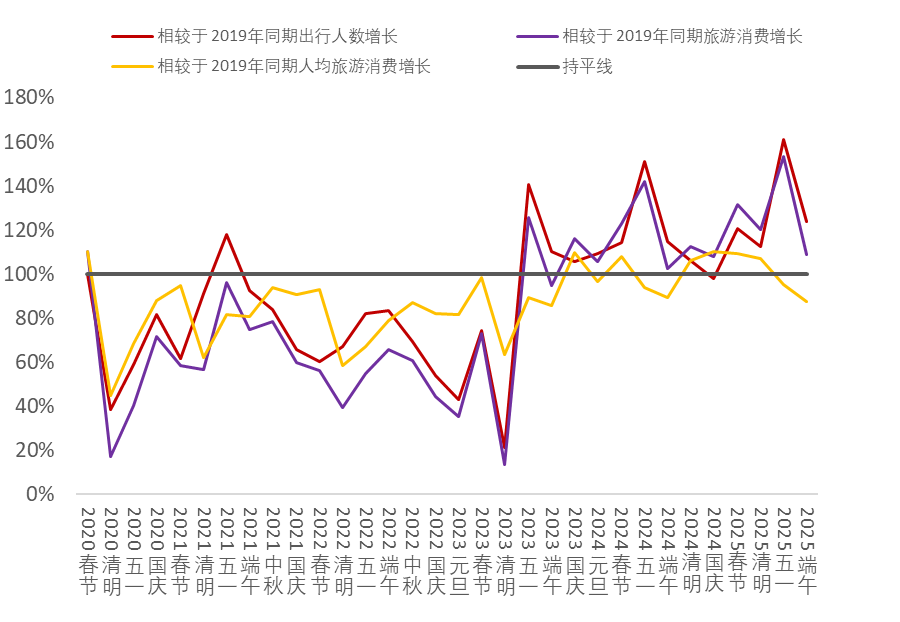

端午旅游出行和消费整体高于2019年同期,但是人均消费金额仅为2019年同期的87.65%。不难发现,2024年之后人均消费开始高于2019年,但是高出幅度有限。大部分时间人均消费均不及2019年同期。原因之一,2019年是中国高速增长期尾端,消费者消费热情较高,超前消费风气仍存在。原因之二,疫情后,消费热情急剧降温,偏好转向保守,重新增长需要时间。为了避免陷入通缩螺旋,中国政府仍在不断通过政策刺激消费,截至2025年5月31日,5大品类消费品以旧换新合计带动销售额1.1万亿元,发放补贴约1.75亿份。2025年1至4月,全国社会消费品零售总额同比增长4.7%。

资料来源:文旅部.星展银行

综合来看,中国的消费市场处于底部修复阶段,这也暗含着未来的增长空间巨大。因此在中港股市的布局上,择优选择与消费增长和消费转型相关的优质企业。尤其是港股市场中的平台企业,绝大部分与消费有着密切的关联,这些企业同样有望受益于消费需求的增长带动。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 地缘风险事件考验油价16 Jun 2025

- 风浪越大,金越贵26 May 2025

- CIO洞察2025年第二季15 May 2025

相关见解

- 地缘风险事件考验油价16 Jun 2025

- 风浪越大,金越贵26 May 2025

- CIO洞察2025年第二季15 May 2025

- 支持IPv6访问 |

- 沪ICP备15020237号-2