中国银行业 – 股息债息仍具吸引力

星展集团预期,中国在2023年和2024年GDP年增长率分别约5%;同时,LGFV和房地产业贷款的负面情绪被夸大。十多年以来,银行类股的不良贷款比率一直维持在1.6%至1.7%之间的较低水平,并且保持在可控范围内。银行类股为系统重要性的产业,相信政府会在必要时将提供足够的支持。

投资总监办公室18 Jul 2023

- 中国银行业拥有稳健的资本充足率以抵御经济周期性波动

- 中国银行类股的获利和股息支付具有韧性

- 估值处于低点,具投资吸引力

- 中国银行类股为星展集团投资总监(CIO)杠铃式投资策略中的收益型资产

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

更多资讯

对地方政府融资平台(LGFV)和房地产业贷款的担忧影响了市场对中国银行业的信心。

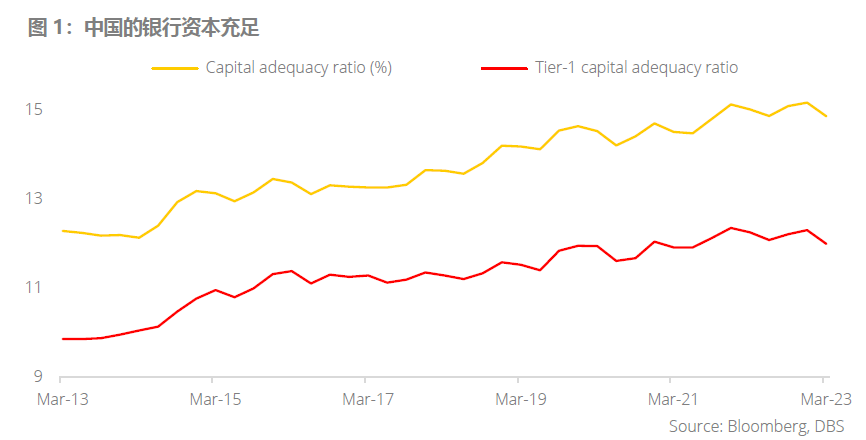

中国银行类股拥有稳健的资本充足率因应经济的周期。中国银行类股的资本充足率为14.9%,一级资本充足率为12.0%(图1)。银行类股在所有经济部门的投资使银行能够分散风险并多元化。星展集团预期,中国在2023年和2024年GDP年增长率分别约5%;同时,LGFV和房地产业贷款的负面情绪被夸大。十多年以来,银行类股的不良贷款比率一直维持在1.6%至1.7%之间的较低水平,并且保持在可控范围内。银行类股为系统重要性的产业,相信政府会在必要时将提供足够的支持。

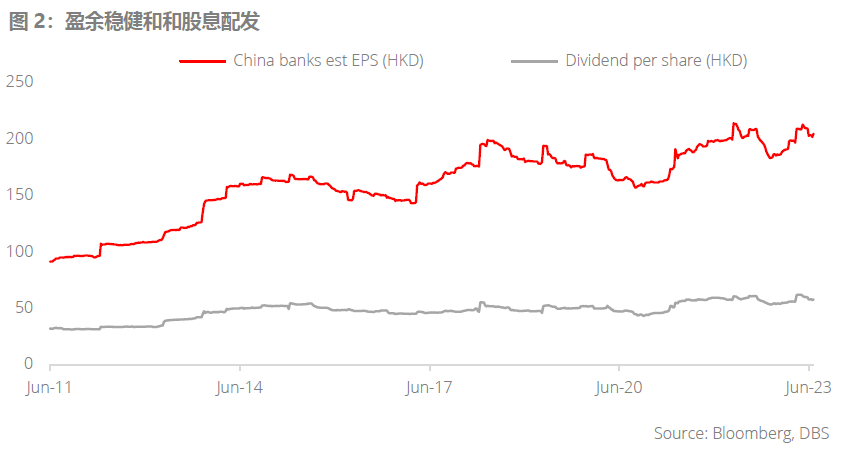

中国银行类股的获利和股息支付具有韧性。过去12年以来,即使在长期或急剧的经济衰退期间,银行业的每股盈余(EPS)和每股股息(DPS)大部份保持韧性(图2)。这进一步巩固了中国大型银行作为稳定收益来源。

目前中国六大国有银行的股息债息超过8%(图3)。即使假设银行获利在极端熊市的情况下衰退20%,股息债息仍将维持在超过6%具吸引力的水平。此外,这些银行仅是根据监管机构的最低规定分配股息,股息支付率为30%。因此,若是获利下滑,他们仍有提高股息支付率的空间。

估值面处于谷底,具投资吸引力。中国银行类股市净率约0.4倍,低于平均水平约两个标准偏差(s.d.)。由于估值面处于低点(图4),且基本面仍然有支持,下行风险有限。

股息债息接近7-8%和高度的估值折扣。中国银行类股为星展集团投资总监(CIO)杠铃式投资策略当中收益型资产,因为它们提供具吸引力的股息债息,也可以被视为代替债券的资产。长期而言,布局中国银行类股的预期总报酬是具有吸引力的。

免责声明和重要说明

• 本信息由星展银行(中国)有限公司(“星展银行”)发表及/或分发,仅供参阅。本信息仅供星展银行及该信息所被递交的星展银行之客户或潜在客户阅览,未经星展银行事先书面许可,不得复制、传送或传播给任何其他人士。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

©2022 DBS Bank Ltd公司注册号196800306E

- 支持IPv6访问 |

- 沪ICP备15020237号-2