相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

随着中国人民银行在6月13日降低7天逆回购利率10BP,由2.00%降至1.90%。这也进一步带动MLF(中期借贷便利)利率和LPR(贷款市场报价利率)同步下降10BP,结合到3月的降低存款准备金率,目前货币政策的基调持续保持宽松。预计下半年仍有降准的空间,而下半年经济数据的变动也将影响到政策层考虑采取降息等其他各种货币政策工具的利用,这都意味着未来的一段时间里,流动性仍将会保持合理充裕,帮助实体经济获得充足稳定的融资。

从客观情况来看,下半年几大因素的叠加,将使得市场流动性仍有可能面临紧张的局面,因此为货币政策进一步宽松打开了空间,两相抵消来熨平市场流动性的波动。

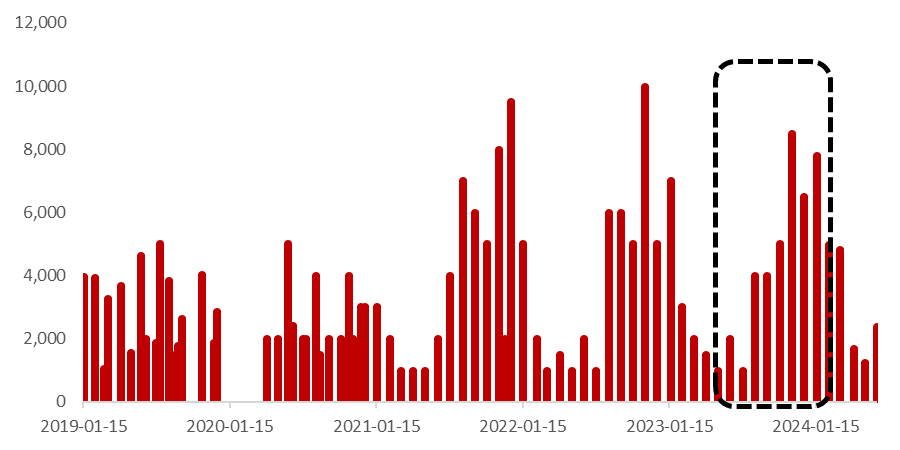

首先就是下半年MLF较高的到期量,将会回笼市场上的流动性。简单来理解,MLF是央行向商业银行提供货币,到期则是商业银行将“借来”的货币还给央行。如果央行到期不续作,则是投放的货币全部回笼。到年底前,还有2.9万亿MLF将要到期。

图一:中期借贷便利(MLF)到期量(亿元)

资料来源:Wind. DBS. 2023.6

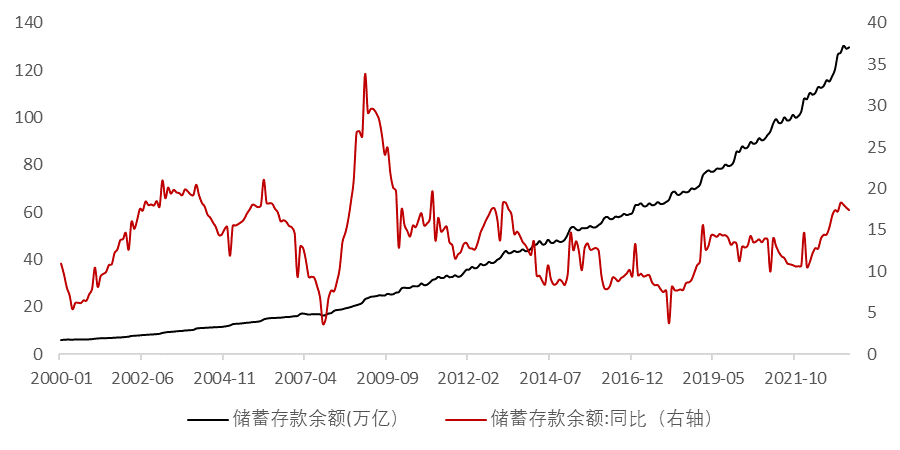

其次储蓄存款水平仍在高位,这也使得市场流动性仍具有偏紧的趋势。截至5月份数据,储蓄存款余额接近130万亿,同比增幅仍有17.41%。这反映出即便在后疫情阶段,居民的储蓄习惯依然被保持了下来,这部分储蓄资金的释放将会需要更长的一段时间,来使得人们的习惯发生改变。

图二:储蓄存款余额

资料来源:Wind. DBS. 2023.6

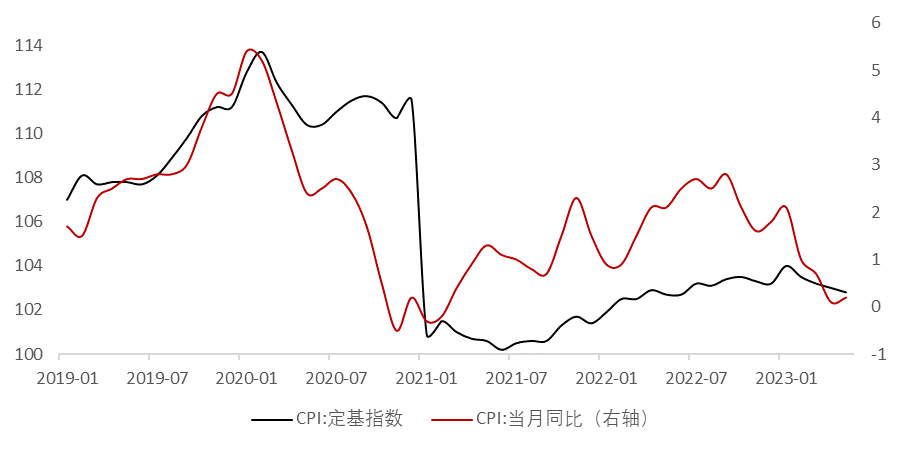

最后从物价水平来看,目前CPI整体处于较低位置,这也使得宽松货币政策有了进一步加码的空间。从同比增速来看,目前CPI同比徘徊在0附近。另外CPI指数此前一直保持的增长态势也在2023年2月份达到高点之后呈现下行。这些都反映出目前整体物价是稳定的,但缺乏温和上涨的动力。我们此前也多次提过,温和通胀有利于整体经济保持增长。因此从逆周期调节的角度来看,今年依然还存在进一步宽松的空间。

图三:CPI指数及同比增速

资料来源:Wind. DBS. 2023.6

宽松货币政策利于企业融资

如果从宏观落到微观,降息所带动的贷款利率水平的下降有利于企业获得更便宜的资金,缓解企业融资端的压力,进一步释放盈利空间。而降准释放的是银行的资金,使得银行用于贷款的资金量增加。这对于一些以前徘徊在银行信贷边缘的企业,有机会获得来自银行的资金,以应对生产经营上的资金需求。同时从居民端来看,利率水平的下降,尤其是短期的利率水平的下降,将一定程度上刺激消费,提振内需。而需求的恢复又将反哺到企业,提升企业的营收和盈利能力,形成一个良性循环。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

相关见解

- AI驱动下的医疗行业新动向24 Feb 2025

- 港股市场投资机遇:估值修复与增长潜力深度解析17 Feb 2025

- 狂飙的金价,是时候跌了吗?10 Feb 2025

- 支持IPv6访问 |

- 沪ICP备15020237号-2