投资债券,存在最佳时机吗?

全球资本市场在去年预计2024年会有数次减息,但是实际情况让投资者大失所望。截至2024年6月30日,联邦基金利率目标区间依然维持在5.25%-5.50%之间保持不变。

投资总监办公室8 Jul 2024

相关见解

- 地缘风险事件考验油价16 Jun 2025

- 全球市场正在悄然生变09 Jun 2025

- 风浪越大,金越贵26 May 2025

更多资讯

全球资本市场在去年预计2024年会有数次减息,但是实际情况让投资者大失所望。截至2024年6月30日,联邦基金利率目标区间依然维持在5.25%-5.50%之间保持不变。

这种超出市场预期的“长时间高利率”状况使得很多有意投资债券的投资者有所踟蹰。尤其是一些在去年已经入场购入债券的投资者,在面对到债券资产价格回调时,可能会觉得入场太早了,要等到减息明确了再入场。但是情况真的是这样吗?

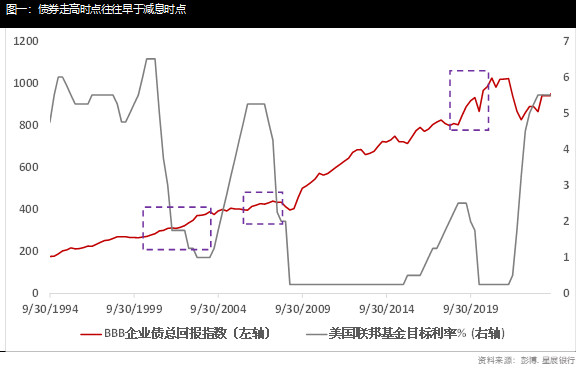

债券走高时点往往早于减息时点。从最近30年的几次减息周期来看,通常债券会在减息开始之前就已经上涨。除了2008年减息后期的次贷危机所造成的市场整体下跌,2000年左右以及2019年的减息周期,债券都呈现上升走势。而本次加息结束于2023年9月,同时间BBB企业债的总回报指数也触及阶段性底部,之后开始企稳回升。

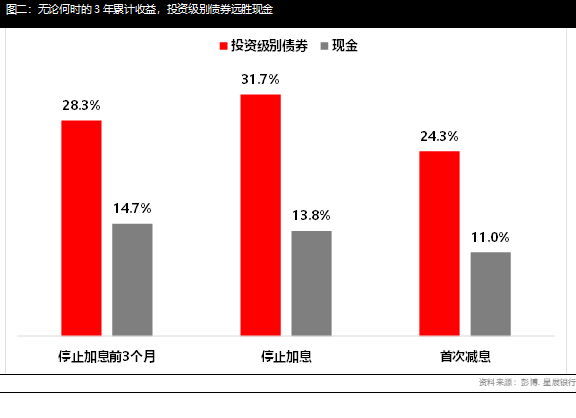

持续投资优于择时。投资者经常担忧过早进入债券市场会蒙受损失,还不如持有现金直到减息落地。但我们从历史数据的对照表现来看,投资级别债券在加息阶段、利率峰值以及减息开始时进行买入,3年的累计收益均优于现金。换句话说,无论在前述的哪个时点进入债券市场,回报表现看起来都要好于持有现金。而且不难发现,在停止加息阶段买入投资级别债券,其3年累计收益要高于另外两个时点。而在首次减息时点才进行债券投资,其回报也是3者中最低的。因此对于投资者来说,手持现金择时交易并不有利,而停止加息阶段则是一个相对不错的入场时点。

如何构建债券投资组合以优化回报?投资级别债券依然是当前应对市场不确定性非常重要的资产类别,尤其是在大选年中,各种因素都会对市场造成影响。在这个季度的策略中,我们特别强调了要通过杠铃的方式,分别布局于1-3年久期和7-10年久期债券资产上,以获得平均久期在5-7年的债券资产组合。

免责声明和重要说明

• 本信息由星展银行(中国)有限公司(“星展银行”)发表及/或分发,仅供参阅。本信息仅供星展银行及该信息所被递交的星展银行之客户或潜在客户阅览,未经星展银行事先书面许可,不得复制、传送或传播给任何其他人士。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 地缘风险事件考验油价16 Jun 2025

- 全球市场正在悄然生变09 Jun 2025

- 风浪越大,金越贵26 May 2025

相关见解

- 地缘风险事件考验油价16 Jun 2025

- 全球市场正在悄然生变09 Jun 2025

- 风浪越大,金越贵26 May 2025

©2022 DBS Bank Ltd公司注册号196800306E

- 支持IPv6访问 |

- 沪ICP备15020237号-2