相关见解

- 驾驭不确定时代下的市场机遇26 Jan 2026

- 量子计算: 高瞻远瞩科技愿,商业落实路漫漫21 Jan 2026

- 全球市场震荡,机遇何在?深度解析多重挑战下的投资布局19 Jan 2026

吴琇琼

投资策略师

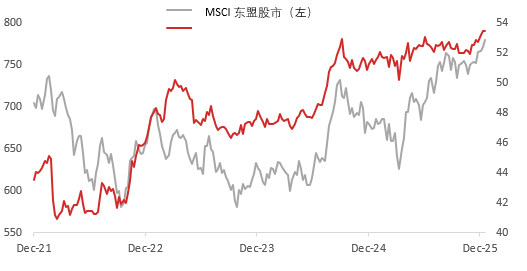

东盟股市可望持续强劲扩张,延续2025年12%的上升动力。企业盈利增长动能可望从2025年的年增1%显著加速至2026年的9%。宽松的货币政策和提振消费的财政措施将提振国内需求,而全球贸易不确定性缓和也可望为出口导向行业带来一些利好。同时,相较于全球其他股市,东盟股市的估值优势使其有望成为全球资本轮动的受惠者。

此外,东盟市场固有的独特结构性因素可望带动其估值进一步提升。银行股将是最佳代表,而基础设施、数码化、中国+1多元化以及消费韧性等主题将是这些市场的关键领域。

图1:盈利前景改善将支持东盟股市在2026年的表现

数据源:LSEG,星展集团

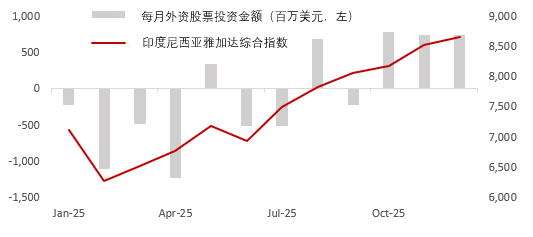

印度尼西亚 ᅳ 在经历了2025年初的显著回调后,印度尼西亚股市呈现强劲反弹,JCI指数在2025年下半年创新高。尽管印度尼西亚盾疲弱,但稳健的表现显示投资者信心重振,主要受惠于国内稳健的基本面和政治不确定性降低。外国投资者的持仓也发生了显著变化,从2025年上半年的大规模流出转变为下半年的强劲流入。

图2: 2025年下半年外资恢复流入支持印度尼西亚股市2025年的表现

数据源:彭博,星展集团

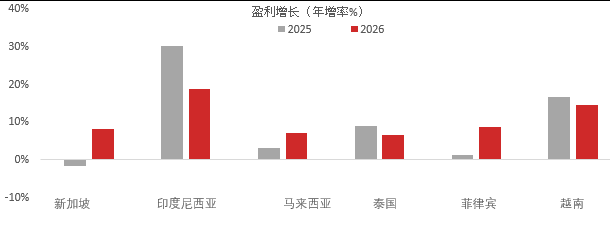

星展集团维持对印度尼西亚股市建设性的观点,预期2026年将实现东盟最强劲的盈利增长,年增19%,市盈增长比(PEG)仅0.8倍(区域平均为1.6倍),股息率稳健。这令人瞩目的盈利增长动力受惠于扩张性财政刺激和宽松的货币政策,从而提振GDP增长和支撑印度尼西亚盾。在此背景下,星展集团看好受惠于国内需求的行业,包括电信业,以及选择性大宗商品,并预期2026年的价格可望上升,也将有利于盈利前景。

图3:印度尼西亚股市2026年盈利增长前景佳

数据源:彭博,星展集团

2026年1月16日

新加坡 ᅳ 预期新加坡2026年经济将呈现稳健的韧性;2025年GDP实现4.8%的强劲增长后,可望以1.8%的潜在增长速度持续增长。在利率降低、贸易环境趋于温和以及全球人工智能(AI)相关资本支出持续增长的支撑下,企业盈利可望持续改善。继2025年上升23%之后,预期新加坡海峡时报指数(STI)将在2026年底升至5,000点,主要受惠于2026财年的8%盈利增长预期。

新加坡股市市帐率相对于区域其他市场具吸引力,监管动能和公司治理改革将支撑估值提升。透过证券市场发展计划(EQDP)和计划中的新加坡交易所 - 纳斯达克双重上市机制,流动性在2026年将进一步改善,支持大型股和小型上市公司。包括新加坡金融管理局(MAS)3,000万新币的价值释放计划和新加坡资本市场发展计划在内的一系列关键举措,旨在发掘被低估的优质公司。星展集团看好金融、半导体、交通运输与航空航天行业以及新加坡房地产投资信托基金(S-REITs)。

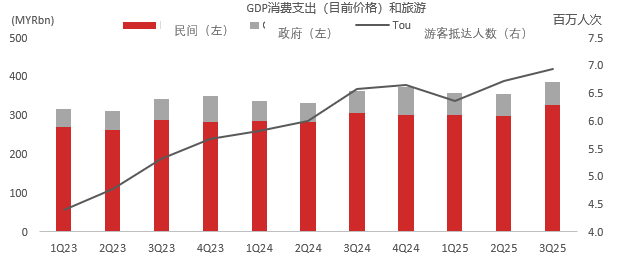

马来西亚 – 星展集团维持对马来西亚股市的中性观点;尽管面临压力,但经济仍将稳健增长。马来西亚经济受关税的影响相对较少,主要基于1)强劲的国内需求缓冲、2)安华政府昌明经济(Ekonomi Madani)议程下的支持性政策,以及3)宽松的货币政策。

星展集团预期,占GDP比重约60%的私人消费将持续是关键的增长支柱。在劳动市场保持稳定、家庭收入持续增加,以及2026年财政预算案中针对性刺激消费的政策(例如扩大针对性现金援助),均可望支撑家庭支出。此外,2026马来西亚旅游年(Visit Malaysia 2026)的措施也将刺激与旅游相关的消费支出。

积极的投资周期也正在稳步进行中,这可从强劲的投资审批动能中获得证明。值得注意的是,马来西亚在2025年前9个月已获得2,852亿马币的核准投资,按年增长高达13.2%。在昌明经济议程下的长期经济计划将继续带动投资增长,这些计划正吸引更多的外国直接投资(FDI)流入。

星展集团对马来西亚的结构性题材仍然乐观,包括健康的投资周期、加速推进的基础设施发展和持续的消费支出,看好银行、公用事业、建筑、房地产、马来西亚REITs和医疗保健相关领域。

图4:马来西亚具韧性的国内消费和旅游业

数据源:彭博,星展集团

泰国 – 泰国股市在2025年表现疲弱,下跌了约10%,原因包括美国关税的不确定性、低于市场预期的中国游客入境人数以及GDP增长预期被下调。展望未来,由于2月提前大选前的持续政治不确定性以及企业盈利增长活能放缓,星展集团对泰国股市维持谨慎的观点。盈利增长放缓反映出2026年GDP增长可能放缓至1.6%(低于2025年的2.1%),以及来自美国关税的持续性外部压力对出口的影响。

尽管如此,潜在的利好因素可能在2026年下半年出现。包括新政府可能带来政策稳定性和投资者信心。旅游业更坚实的复苏,特别是受中国游客入境人数反弹的带动,也可能对股市提供实质的支撑。

菲律宾 – 菲律宾股市在2025年下跌了约7%,受到一系列灾难所带来的信心冲击所拖累,这些事件扰乱了公共/民间行业活动并对菲律宾披索造成压力。虽然目前较低的估值可能提供下行缓冲,但市场仍处于混乱不明的阶段。持久的复苏将取决于关键改革的实施、宏观经济前景更明确改善以及持续的资金流入。在这些驱动因素实现之前,星展集团维持看淡菲律宾股市的观点。

越南(未评级) – 越南股市在2025年表现亮丽,飙升41%。主要受惠于1)强劲的宏观经济环境、2)持续的外国直接投资和公共投资,以及3)对潜在富时罗素(FTSE Russell)指数市场重新分类的乐观预期。

富时罗素对越南股市有条件性升级是一个重要的里程碑(2026年9月生效),星展集团也认为重新分类证明了越南持续的金融市场改革,增强其市场基础设施并改善了外国投资者的可及性。越南对进一步市场发展的承诺,特别是2030年前实现纳入MSCI新兴市场指数的目标,预示着中期结构性持续改善。此次重新分类可望吸引大量资本流入;根据世界银行的估计,若富时和MSCI指数均升级至新兴市场地位将可能在2030年前带来250亿美元的外资净流入。

展望未来,在强劲经济扩张的支撑下,越南的企业盈利增长在2026年和2027年可望保持韧性。越南预计在2026年继续保持东盟六国经济体中的领先地位,星展集团预期实际GDP增长率将达6.5%;尽管这一增长率较2024年和2025年超过7%的惊人增长有所放缓,但在支持性政策下,投资稳固、消费具韧性、外国直接投资加速(中国+1政策的关键受惠者)等因素可望支撑经济扩张。旅游业则将提供额外上行空间,越南官方的目标是2026年国际游客人数达2,500万人次,继2025年创纪录的2,120万人次(年增20%)后,这主要受惠于中国旅游业的复苏和放宽的签证政策。

在此背景下,星展集团认为近期强劲的表现并非昙花一现,而是越南进入明确长期增长轨道的初期阶段。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 驾驭不确定时代下的市场机遇26 Jan 2026

- 量子计算: 高瞻远瞩科技愿,商业落实路漫漫21 Jan 2026

- 全球市场震荡,机遇何在?深度解析多重挑战下的投资布局19 Jan 2026

相关见解

- 驾驭不确定时代下的市场机遇26 Jan 2026

- 量子计算: 高瞻远瞩科技愿,商业落实路漫漫21 Jan 2026

- 全球市场震荡,机遇何在?深度解析多重挑战下的投资布局19 Jan 2026

- 支持IPv6访问 |

- 沪ICP备15020237号-2