相关见解

- 驾驭不确定时代下的市场机遇26 Jan 2026

- 量子计算: 高瞻远瞩科技愿,商业落实路漫漫21 Jan 2026

- 全球市场震荡,机遇何在?深度解析多重挑战下的投资布局19 Jan 2026

吴琇琼

投资策略师

吴俊勇

投资策略师

稀缺性和战略重要性驱动稀土元素的价值。稀土元素(REEs)是一组17种金属元素的族群,具有独特的磁性、电池和电子效率以及热性能。稀土元素已成为近十年来最具战略意义的原材料之一,且处于行业转型、科技竞争和地缘政治格局重塑的交汇点。随着全球经济加速推动电子化、数码化、自动化和国防现代化,先进科技领域对稀土元素的需求将显著增长。

永磁体在现代科技中扮演着不可或缺的角色。稀土元素的主要应用之一是生产高性能稀土磁体,这些磁体由钕、镨以及少量镝和铽组成。这些磁体对现代科技至关重要,包括电动车马达、风力涡轮机、国防系统、医疗设备、数据中心和消费性电子产品。

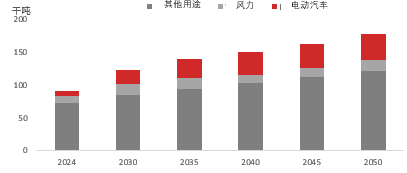

图1:2024年至2030年,能源转型相关的磁性稀土需求预估年复合增长率为12%

数据源:IEA,星展集团 2026年1月

注:在国家政策情境下

在日益加剧的地缘政治风险下,稀土元素在国防工业中占据着重要的战略地位。尽管国防和人工智能(AI)基础设施目前可能并非稀土需求的最大组成部分,但对这些行业的战略重要性预计将在可预见的未来推动稀土需求显著增长。中国实施的出口限制(尽管暂停了一年)促使其他国家采取了显著行动,例如美国国防部为国家安全目的,投资了一家完全整合的美国稀土公司。此举凸显了稀土元素在国防工业中不可或缺的作用。

具体而言,稀土元素(不仅限于用于磁体的元素)具有对先进国防科技至关重要的独特性能。这涵盖了广泛的应用领域,例如精确导弹、高灵敏度雷达和高可靠性通讯系统、先进无人机以及下一代军用飞机和航空航天平台。

稀土元素是AI基础设施的关键推动者。从数据中心到半导体和芯片制造设备,AI供应链的每个环节都需要稀土元素。数据中心在硬件、冷却和电力方面使用磁性稀土元素,并在光纤网络中使用铒和镱进行光信号放大。半导体行业依赖稀土元素进行抛光、提升芯片性能,并用于光刻机、真空系统和机器人控制等关键制造设备。因此,在全球竞逐AI霸权之际,稀土元素将继续作为AI生态系统的核心,成为关键的推动者。

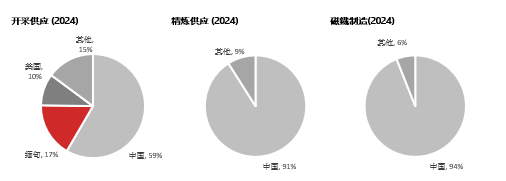

供应受限 – 根深蒂固的瓶颈和结构性脆弱性。全球稀土供应链仍高度集中,中国在磁性稀土的各个主要环节 –开采(59%)、提炼(91%)和磁体制造(94%)都处于主导地位。这种主导地位并非仅源自于资源禀赋,而是反映了数十年来垂直整合的发展、技术积累、国家主导的产业政策以及承担环境外部性的意愿。中国在稀土市场上的既定主导地位,以及近期将其作为外交工具(例如出口管制)的做法,迫使其他国家认识到稀土的重要性,并迫切寻求减少对中国依赖的策略。

图2:中国目前在稀土供应链的各个环节都占据主导地位

数据源:IEA,星展集团

注:开采和提炼数据仅针对磁性稀土元素(钕、镨、镝、铽)。

磁铁制造量基于钕铁硼(NdFeB)永久磁铁,包括烧结和黏结型永久磁铁。

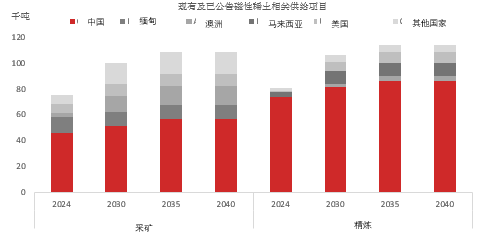

中国以外制造产能加速扩张。在中国以外建立稀土加工和磁体制造产能的努力正在推进,但技术和商业上仍处于起步阶段。因此,未来十年不太可能从根本上改变全球的供应结构格局。澳洲、美国、加拿大、越南和印度等国正在加速稀土计划的研发,这些计划大多集中在轻稀土,而重稀土的供应仍主要依赖中国。由于中国以外营运规模和成本效益相对的不足,预计将面临挑战。

格陵兰成为关注焦点。格陵兰作为潜在的非中国供应地重新崛起,进一步增强了稀土投资的吸引力。格陵兰拥有世界上一些最大的未开发稀土矿藏,特别是磁铁和重稀土,吸引了西方国家政府日益增长的地缘政治和商业兴趣,这些国家寻求供应链多元化并减少对中国的依赖。

结构性缺口。由于稀土市场中期内可能出现结构性供应短缺,稀土价格预计将上升。BMI金属与矿业研究公司预测,用于制造永久磁铁的关键稀土原料之一的氧化镨钕(NdPr)的价格将从2025年每吨约6.7万美元上升至2029年的9万美元。因此,星展集团认为,稀土具有引人注目的投资前景,主要受惠于供应受限、战略紧迫性日益增强以及稀土在塑造未来全球秩序的技术中发挥不可替代的作用。

图3:中国以外地区公告的项目有限,对供应链构成风险

数据源:IEA,星展集团

参与全球稀土供应链。地缘政治动向、需求增长和战略紧迫性令稀土成为未来科技的关键要素,也促使西方制造商和政府与中国以外的矿商签订多年期的供应协定。这使得稀土材料成为极具吸引力的长期投资主题;随着供应紧张与能源转型、AI和国家安全需求加速增长,稀土市场将呈现不对称的上升潜力。

在此背景下,稀土ETF提供了一种高效且多元化的方式,并可藉以参与这个多年结构性主题,捕捉价格上升、政策驱动的供应安全举措以及稀土行业战略重估带来的机会,因为稀土作为经济竞争力和国家安全关键要素的地位正日益凸显。

图4:支撑稀土价格的结构性缺口及供应链参与者

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 驾驭不确定时代下的市场机遇26 Jan 2026

- 量子计算: 高瞻远瞩科技愿,商业落实路漫漫21 Jan 2026

- 全球市场震荡,机遇何在?深度解析多重挑战下的投资布局19 Jan 2026

相关见解

- 驾驭不确定时代下的市场机遇26 Jan 2026

- 量子计算: 高瞻远瞩科技愿,商业落实路漫漫21 Jan 2026

- 全球市场震荡,机遇何在?深度解析多重挑战下的投资布局19 Jan 2026

- 支持IPv6访问 |

- 沪ICP备15020237号-2