相关见解

- 美降息预期降温 中国GDP增速超预期22 Apr 2024

- 黄金原油价格受益于基本面支撑 油价预计将维持在一定区间内15 Apr 2024

- 稳定的就业与消费数据,巩固美经济韧性08 Apr 2024

联邦公开市场委员会(FOMC)的成员们正在根据获得的数据,来动态修正对于美国经济势能的看法,进而指引未来的货币政策走向。这不难理解,因为世界经济正在朝“未知的领域”发展。现在发生的事情,在过去的历史上并不多见,这使得美联储官员们在做货币决策时,同样需要“摸着石头过河”。

例如,2021年中,当出现通胀迹象时,鲍威尔坚称通胀只是暂时性的。然而,当通胀持续时,美联储开始改变态度,并采取了有史以来最快最大规模的一系列加息措施,这也导致了2022年至2023年期间市场的大幅波动。

现在,我们开始看到经济放缓的迹象,经济增长和通胀均呈现放缓。如果通胀有望达到美联储的目标水平,那未来货币政策将会走向宽松。美联储最新的指引是2024年将降息3次。

持有现金的再投资风险

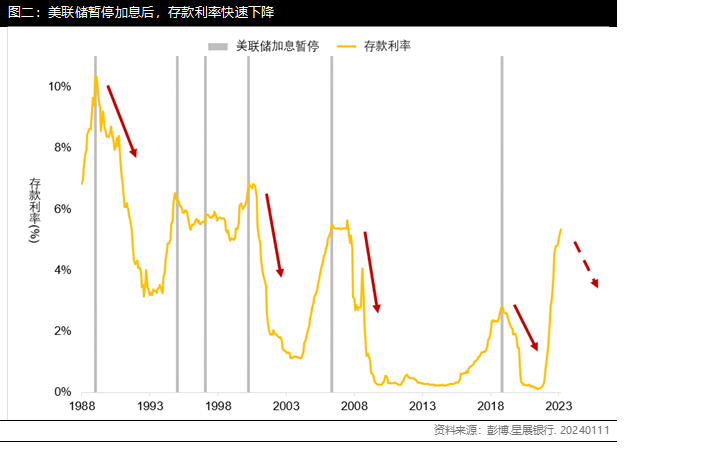

在加息接近尾声的时间节点上,持有过多的现金存款、货币市场基金和国库券并不理想,因为现金存在再投资风险。再投资风险意味着在定期存款到期时,投资者可能无法以与相同的利率续存。尤其是在进入减息的阶段,定期存款利率会迅速下降,此时投资者如果进行续存,则只能获得一个更低的利率。

这样的情况历史上也曾经发生,正如在过去的周期所看到的,在利率急剧上升后。 存款利率可能快速下滑。所以对于定存的投资者来说,在接下来的一年,很有可能将面临到定存到期后寻找替代品的情景,但很可能的情况是无法找到具有相似风险回报的资产。

不确定性存在之下,优选投资级债券

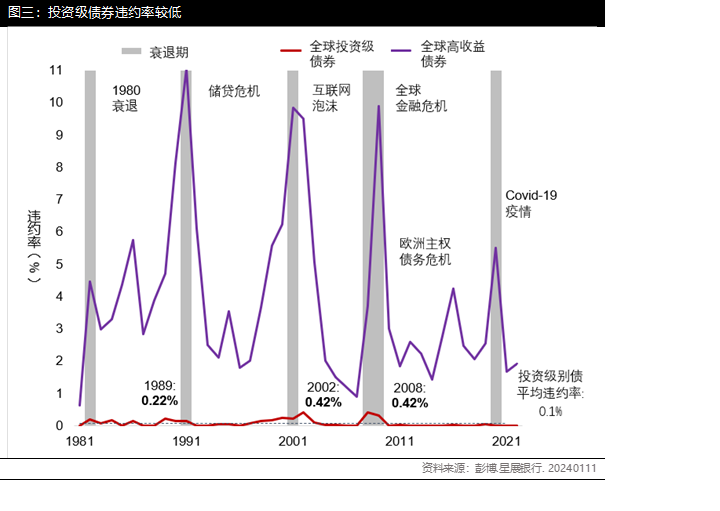

我们都知道,市场永远没有办法如投资者所预期的那样一帆风顺,通往成功的道路总是布满荆棘。虽然“软着陆”仍是我们当前的基本假设,但我们同样还需要考虑如果出现意外时,我们的资产组合是否具有相匹配的风险应对能力。假如美联储无法成功实现软着陆,经济确实陷入衰退,对于非投资级债券来说,仍会有较大的违约风险。

正如图三所示,如同互联网泡沫时期和全球金融海啸后,非投资级债券的违约率可能飙升至10%,而投资级债券则仍然低于0.5%。 因此,从风险的角度出发,投资级债券具有更低的违约率,以降低投资者蒙受债券违约所带来的损失。

我们看好存续期间介于3至5年的投资等级信贷,因为目前的美国收益率曲线呈现倒挂,且市场预期今年美联储将采取降息措施。

债券市场保持资金流入

自从美联储于去年底开始放慢加息节奏之后,环球投资者开始逐渐增持债券,资金开始流入债券市场。根据环球资金流向监测机构EPFR的统计数据显示,2023年全年流入投资级别债的资金量接近2691亿美元。2024年1月4日-2024年1月10日当周,流入投资级别债的资金量也有104亿美元。而2023年全年全球股票市场仅流入298亿美元,2024年1月4日-2024年1月10日当周,流入全球股票市场的资金仅9.86亿美元。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 美降息预期降温 中国GDP增速超预期22 Apr 2024

- 黄金原油价格受益于基本面支撑 油价预计将维持在一定区间内15 Apr 2024

- 稳定的就业与消费数据,巩固美经济韧性08 Apr 2024

相关见解

- 美降息预期降温 中国GDP增速超预期22 Apr 2024

- 黄金原油价格受益于基本面支撑 油价预计将维持在一定区间内15 Apr 2024

- 稳定的就业与消费数据,巩固美经济韧性08 Apr 2024

- 支持IPv6访问 |

- 沪ICP备15020237号-2