相关见解

- 3月环球经济速览04 Mar 2024

- 强韧数据表现之下,仍需关注不确定性26 Feb 2024

- 美国1月CPI引发降息预期减弱18 Feb 2024

作者:施旭辉 财富管理证券分析团队

要点:

▪ 受到通胀、加息和地缘政治紧张局势的影响,半导体产业正走向周期性调整

▪ 半导体需求放缓导致存货量积累,半导体销售将会放缓

▪ 在调整期间,投资者应采取长线投资的策略投资于优质的半导体企业

▪ 由于带动需求的长期趋势仍然不变,半导体周期性调整为长线投资者提供投资的机会

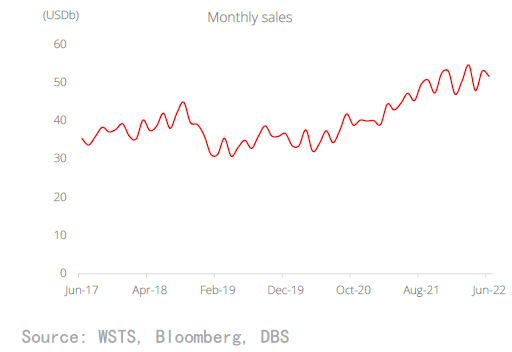

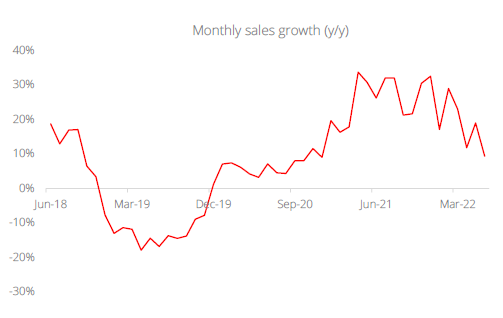

周期性调整在短期内向半导体行业招手。半导体销售最近达到顶峰,该行业在2022 年3 月录得545 亿美元的月销售额,此后该数字却一直在下降。该行业在2021 年12 月也录得了为近期峰值的33%年增长率,可是其后一直在下降。2022 年6 月的销售额按年增长仅达9%。综合几个因素,增长放缓得到了解释:通胀上升、加息和地缘政治紧张局势为该行业的前景增添不确定性。周期性调整的可能性在存货量上升的情况下由新产能推动。

图1: 半导体行业销售额

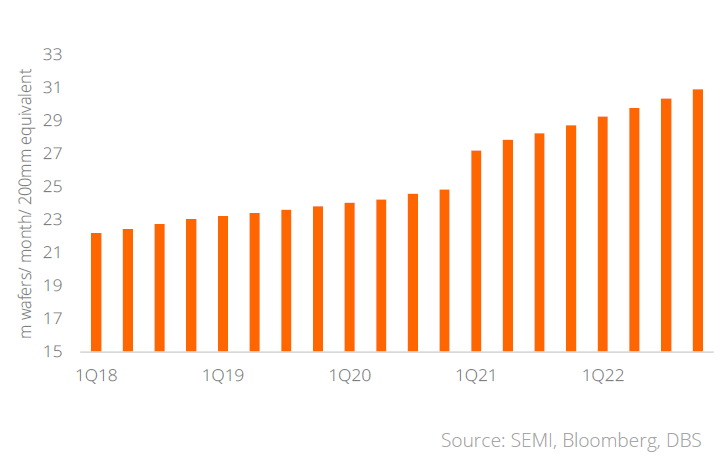

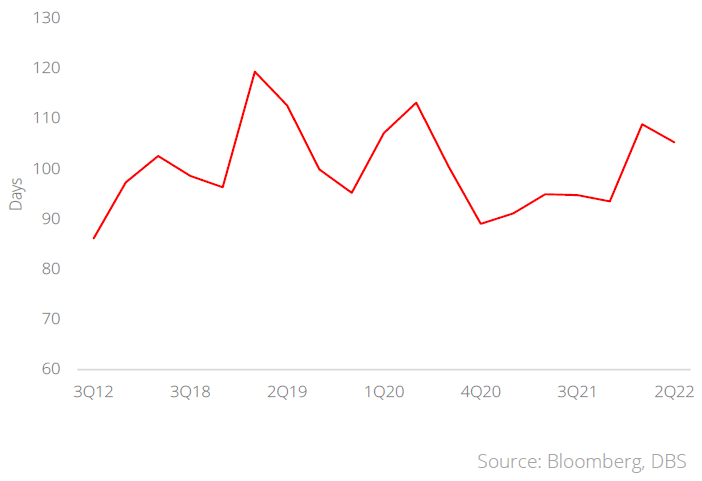

存货量增加和新增产能。2020 年初爆发肺炎疫情,带动了电子化设备和服务的需求增长,也带动市场对新产能需求的大幅增加。晶圆产能在2018 年至2020 年的三年间增长了约25%。然而,在2021 年至2022 年的两年,市场预估产能也将以类似的速度成长。在最初阶段,肺炎疫情限制了流动性并阻碍了产能增加,导致供应链中断,并促使生产商提高价格。客户消耗库存,订购量高于需求量。在需求可能放缓的情况下,随着新产能的推出,存货量已上升至更高水的准。随着去化存货和需求下降,生产商之间的竞争将加剧,过度的产能扩张和支出可能导致恶性循环。在面对周期性调整阶段,预期半导体销售将会放缓,若总体经济情势进一步恶化,销售状况则可能会随之走弱。

股价的修正为长线投资者提供了布局的机会。半导体产业可能处于周期性调整的早期阶段,成长也将趋缓。由于总体经济情势变化快速,很难断定何时会达到周期的谷底。在此期间,投资者应采取长线投资的策略投资于优质的半导体企业。历史显示,由于投资者会在复苏之前投资,股价通常也会提早反应。此外,由于带动需求的长期趋势仍然不变,半导体产业总是能够走出低谷并达到新的销售高峰。市场预期,到2030 年,半导体产业的销售额将达1 兆美元,年复合成长率为9%。随着半导体类股价格和评价面下滑,投资者的预期也有所降低;这使投资者能够以较低的价格投资优质的半导体公司,并进入下一个循环。

图 2: 半导体产业晶圆产能

图 3: 半导体产业存货天数

理财非存款、产品有风险、投资须谨慎。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 3月环球经济速览04 Mar 2024

- 强韧数据表现之下,仍需关注不确定性26 Feb 2024

- 美国1月CPI引发降息预期减弱18 Feb 2024

相关见解

- 3月环球经济速览04 Mar 2024

- 强韧数据表现之下,仍需关注不确定性26 Feb 2024

- 美国1月CPI引发降息预期减弱18 Feb 2024

- 支持IPv6访问 |

- 沪ICP备15020237号-2