相关见解

- 日本央行决定好加息了吗?01 Apr 2024

- “超级央行周”落幕,加息?还是减息?25 Mar 2024

- 顽固的物价,抗通胀难言胜利18 Mar 2024

投资目标与策略

CIO杠铃策略指数即从基于市场因素和主题的角度,将资产分配给最具说服力的投资。 我们投资组合所依据的主要因素是:(a)资本增长和(b)稳健创收。

投资组合中增长部分的投资包括布局于长期增长趋势的风险敞口,创收部分则包括对高股息股票,房地产投资信托和公司债券的风险敞口。

投资组合收益数据

市场动态

在第三季度即将结束的时候,占据市场注意力的依然是持续升温的通胀、加息展望、经济增长放缓以及欧洲能源危机等关键主题。

9月份,美联储遏制通胀的承诺越发坚决,即使经济可能陷入衰退也在所不惜,这加剧了市场对经济增长的担忧。与此同时,我们预计风险资产将会受制于利率和债券收益率上升。欧洲方面,英国宣布减税,引起了对债务可持续性的忧虑,欧元兑美元汇率跌破平价,俄乌冲突加剧了人们对今冬能源短缺的担心,这些因素都使得市场情绪保持低迷。中国政府的扶持政策在一定程度上抵消了地缘政治不确定性、盈利放缓和房地产行业困境的影响,因此其前景维持不变。

表现评估和投资组合策略

考虑到近期内的波动,我们对优质增长型股票和通胀受益者等高质量证券保持坚定的信念。在固定收益领域,我们投资于高质量信贷来提升创收能力,同时也能对冲经济增长可能放缓所带来的影响。

- 优质增长型股票——为了应对市场波动,我们投资于地位稳固、有定价权、以及收益强劲的盈利公司。除了盈利能力和盈利前景之外,我们还关注具有优质资产负债表的公司,因为这也是在加息周期内可长期保持业绩韧性的因素之一。

- 收益创造者——我们投资于大宗商品、欧洲能源巨头、亚洲金融业和新加坡房地产投资信托基金等股息收益类证券和抗通胀韧性强的行业,因为它们具有将增加的成本向消费者转嫁的能力。我们还看重优质投资级信贷和美国政府债券,以对冲可能发生的不确定性,同时我们的黄金头寸可以对冲通货膨胀。

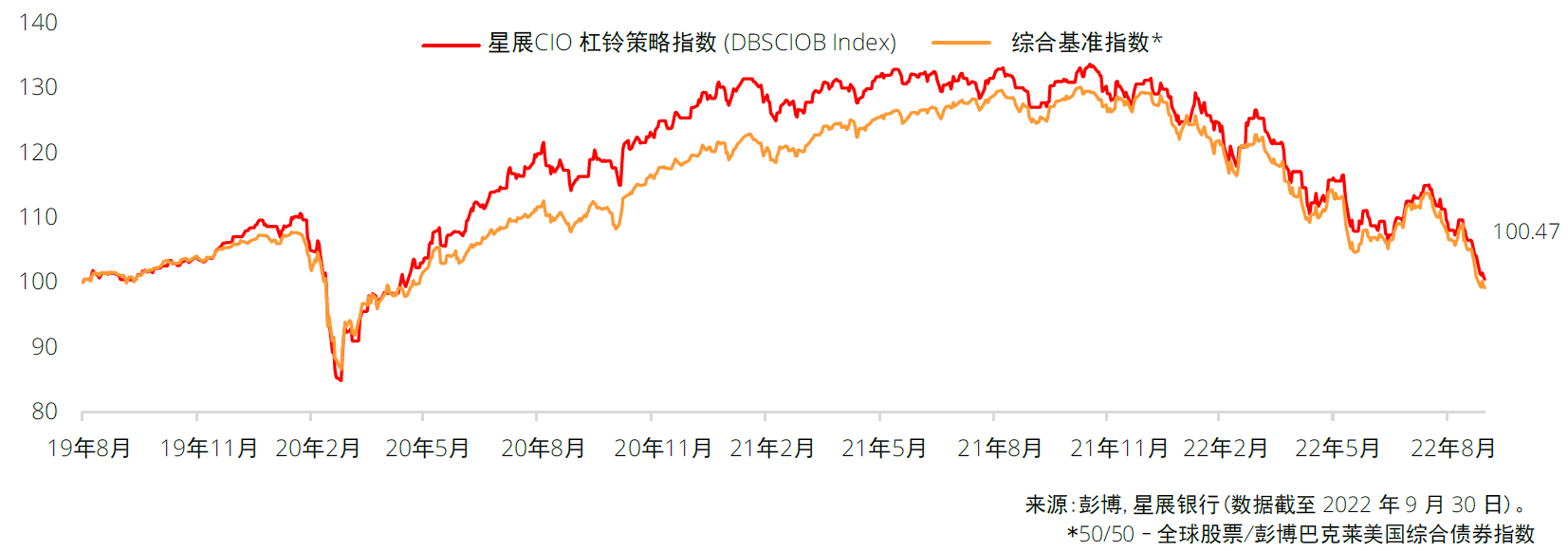

9月份,星展银行投资总监杠铃策略下跌7.9%,而基准指数则下跌了7.4%。年初至今,本行杠铃策略的回报率为-23.4%,而基准指数为-22.8%。自2019年8月成立以来,杠铃策略的回报率为0.5%,较基准指数-0.9%的总回报率高出1.3%。

星展CIO杠铃策略

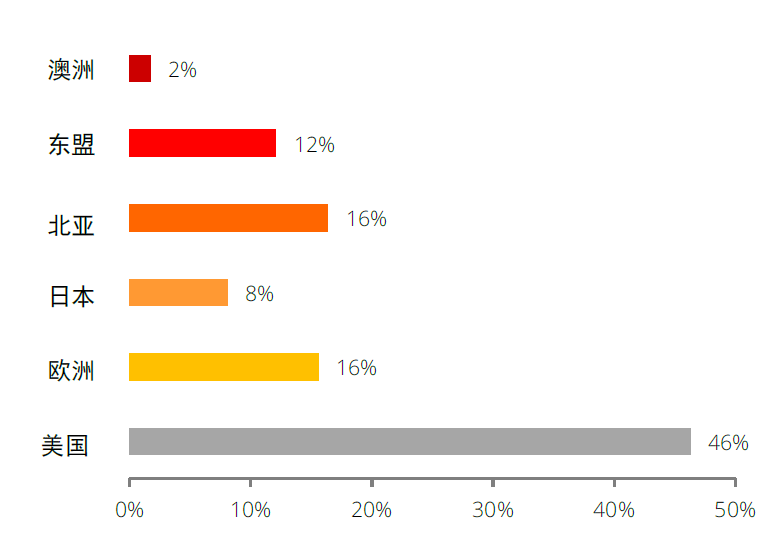

增长型股票–按地理区域划分

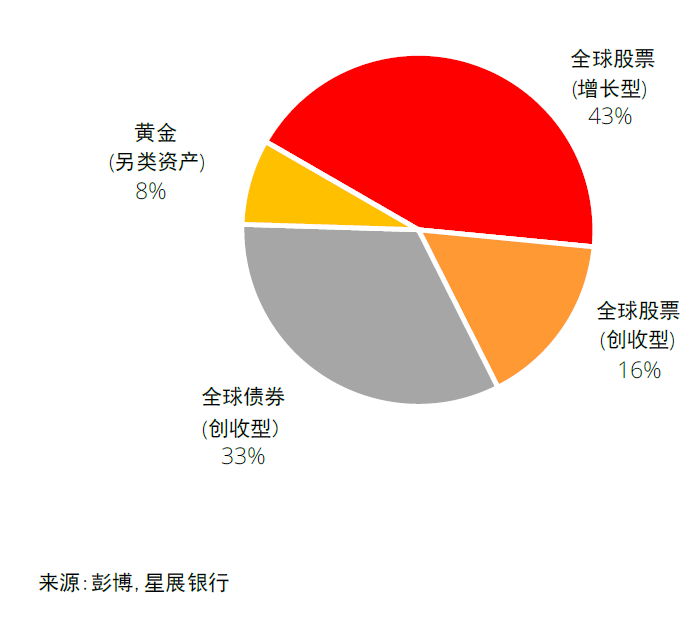

全球资产类别–按照因素划分

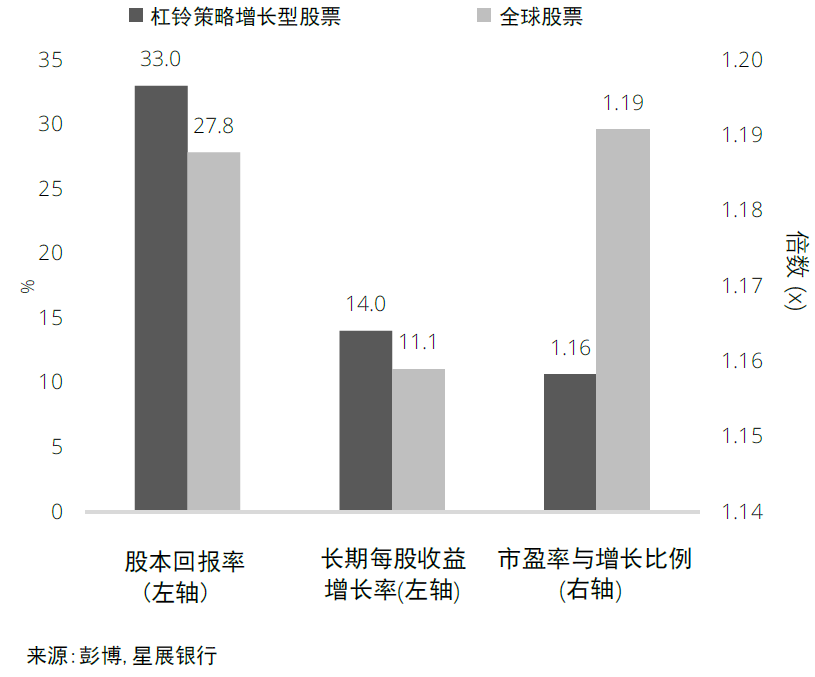

增长股票相比基准指数–远期股本回报率、EPS和PEG指标

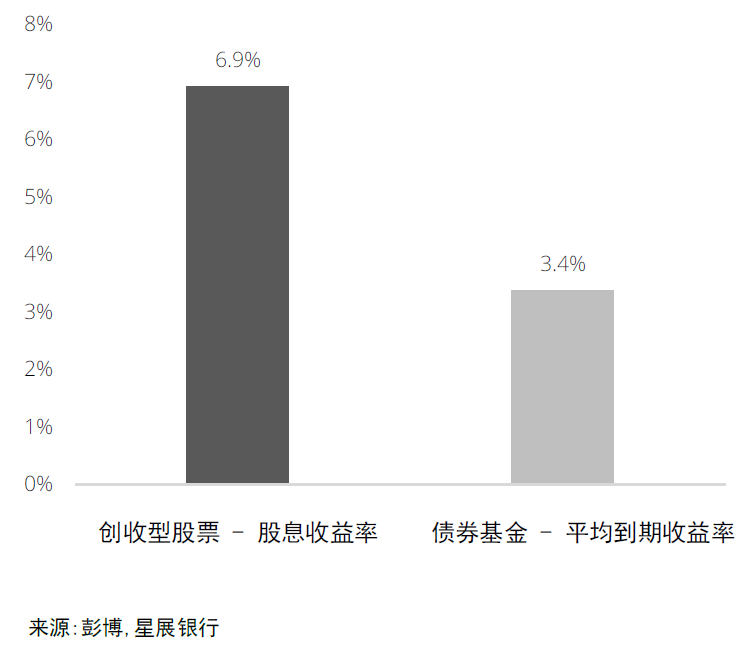

股票和债券的收益率

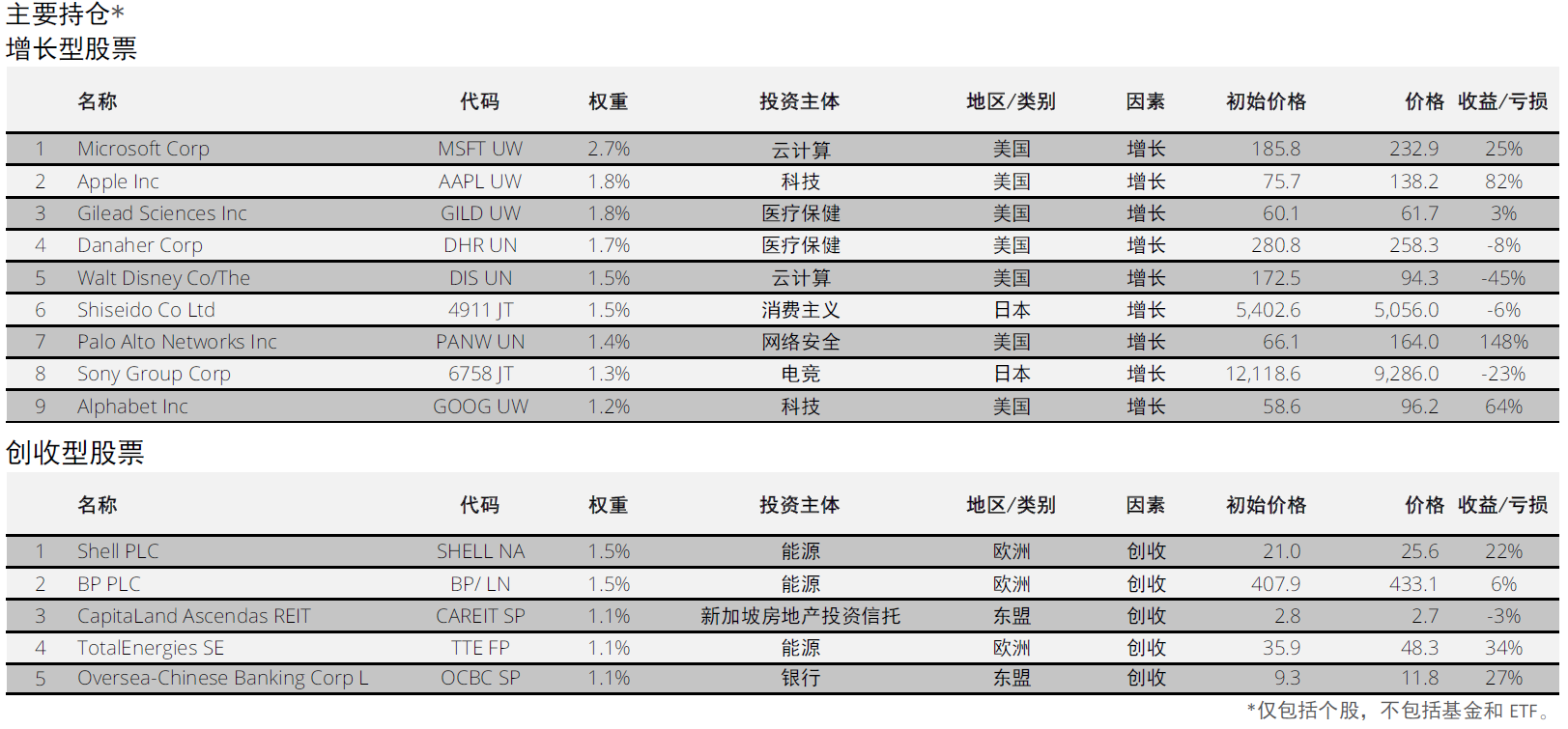

投资组合情况

股票

事实证明,9 月又是一个充满挑战的月份,由于美联储激进加息,中国宏观经济数据放缓,欧洲地缘政治紧张局势和能源短缺情况持续,因此风险资产遭到全面抛售。9 月份,杠铃投资组合中的股票配置下跌9.1%,与当月全球股市基准指数9.6%的跌幅基本一致。年初至今,杠铃投资组合的股票配置下跌24.8%,比基准指数-25.6%的回报率略胜一筹。自成立以来,股票配置的净回报率为17.4%,相较于全球股票基准15.6%的净回报率,其表现胜出1.8%。

从投资主题来看,表现欠佳的持仓包括云计算(Adobe 跌26.3%,迪士尼跌15.8%)、半导体(超微半导体跌25.3%,英伟达跌19.6%,台积电跌17.3%,阿斯麦跌10.5%)、电子竞技(腾讯跌18.6%,索尼跌16.3%)和千禧一代(耐克跌21.7%,李宁跌16.5%)。

固定收益

面对持续通胀和各央行的强硬态度,信贷持仓下跌4.7%。安硕7-10 年期美元国债基金跌4.5%、安硕3-7 年期美元国债基金跌2.7%、太平洋投资管理公司GIS 多元化收益基金跌4.9%、太平洋投资管理公司GIS 资本证券基金跌6.4%、太平洋投资管理公司全球投资级信贷基金跌4.2%、贝莱德亚洲老虎债券基金跌4.1%、Robeco SDG 可持续发展目标信用收入基金跌5.8%。

另类资产

利率上升和美元走强削弱了黄金的吸引力,因此黄金相关证券小幅下跌了1.2%。安硕实物黄金ETC 基金跌2.9%, 木星金银基金跌2.3%,VanEck 黄金矿业UCITS ETF 基金涨1.5%。

当月调仓

为了给本轮周期后期的投资组合做好布局,本月委员会引入沃尔玛新仓位作为其对消费必需品的防御性敞口。这笔资金来自于对露露柠檬的获利回吐。我们还调整了医疗保健敞口,引入安捷伦持仓,主要是因为改公司的增长前景和资产负债表实力强劲,资金主要来自于清仓艾昆纬所得。

组合配置调仓

理财非存款、产品有风险、投资须谨慎。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 日本央行决定好加息了吗?01 Apr 2024

- “超级央行周”落幕,加息?还是减息?25 Mar 2024

- 顽固的物价,抗通胀难言胜利18 Mar 2024

相关见解

- 日本央行决定好加息了吗?01 Apr 2024

- “超级央行周”落幕,加息?还是减息?25 Mar 2024

- 顽固的物价,抗通胀难言胜利18 Mar 2024

- 支持IPv6访问 |

- 沪ICP备15020237号-2