相关见解

- 3月环球经济速览04 Mar 2024

- 强韧数据表现之下,仍需关注不确定性26 Feb 2024

- 美国1月CPI引发降息预期减弱18 Feb 2024

作者:何玓伦,CFA 投资策略师

要点:

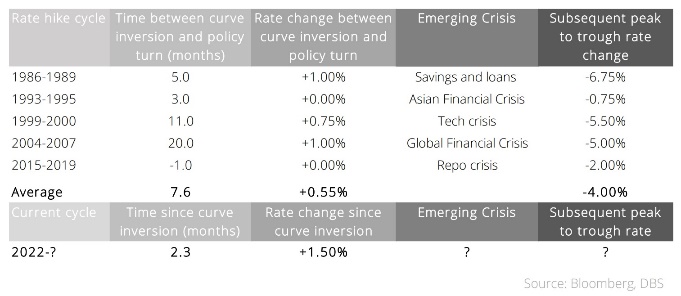

▪孳息曲线倒挂是政策利率周期转变的有效先行指标。出现后后,平均而言(i)加息周期在7.6个月后结束,并且(ii)在政策利率转向之前,利率仅再上升55个基点

▪相较于2015年至2019年紧缩周期,银行储备金余额下降速度更快,量化紧缩(QT)可能比预期的更快结束

▪在目前的环境下,有利债市投资星展集团认为,投资等级债(IG)目前利率接近4.9%,且违约率相对较低,具投资价值

知道何时采取行动。又一次会议,又一次加息75个基点。随着超额加息几乎成为2022年

投资者预期的常态,"不要与联储局对抗"这句话--曾经被用来暗示宽松货币政策下牛市的

持久性--现在随着流动性降低,成为风险承担的一个障碍。从本质上讲,诀窍不只是知道

如何使自己的投资欲望与央行的政策保持一致,而且更难的是预测何时采取行动。虽然没

有市场预测水晶球,但我们强调了一个可能的框架,以预测鹰派政策的潜在逆转--因为收

紧货币政策在很大程度上是导致2022年大多数金融资产表现动荡的原因。

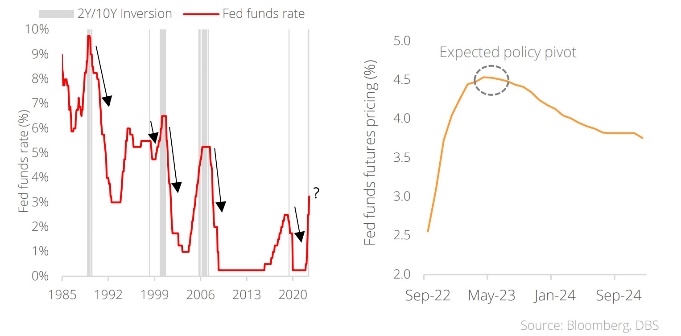

图1:收益率曲线倒挂时间领先货币政策转向

收益率曲线是一个领先指针。参考过去40多年来的数据,1980年代中期以来的五次政策

利率转向,可见美国10年期和2年期国债孳息倒挂一直是政策利率周期转变的有效领先指

针。发生这种情况是因为经济前景暗淡通常反映在长息走势,然后政策利率才会调降藉以

因应增长放缓的情况。就目前的情况而言,联邦基金利率(FFR)期货曲线已经反映在

2023年3月之后将降息的预期。

表1:过去加息周期和政策转向的比较

只是时间问题。仔细研究发现,在孳息曲线倒挂后,平均而言(i)加息周期在7.6个月后结束,而且(ii)在政策转变之前,利率只仅再上升了55个基点。当新危机出现/经济放缓会导致利率大幅下降—根据分析,平均下降4%。这意味着,当孳息曲线趋平时,风险报酬相对有利,也提供收益型投资者良好的布局机会。鉴于(i)在这个2022年的加息周期中,孳息曲线倒挂已经超过两个多月,(ii)收益率自此仍上升了150个基点,投资者在鹰派政策结束前获得更高收益率的机会可能已经不远了。

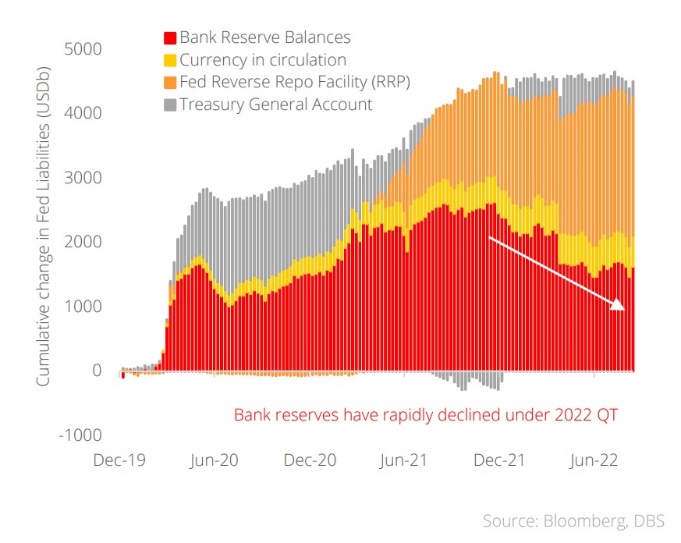

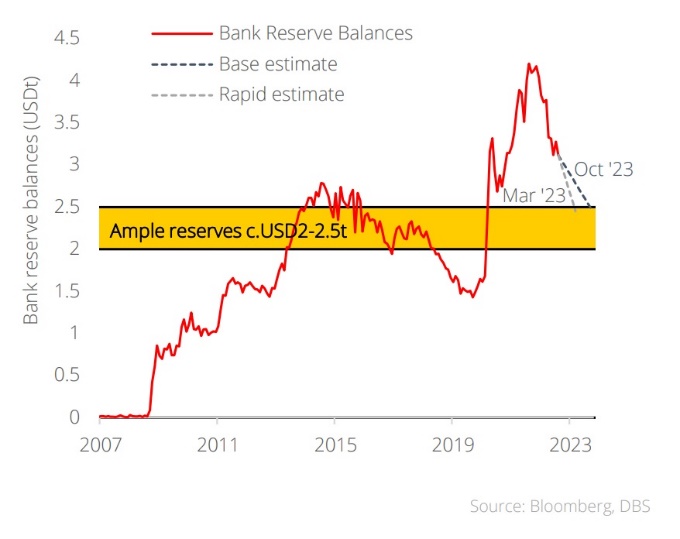

量化紧缩(QT)部份呢?虽然大多数评论都集中在QT的资产方面,但Fed体系下的银行储备余额水平的稳定性也很重要。美联储坚持倾向于保持充足的储备金制度;而美联储在5月进行的高级官员调查表明,受访者对类似或高于2019年底的储备金水平感到满意--根据我们的估计,约2-2.5兆美元是是他们所偏好的金额。

按计划进行的QT,9月增加了一倍至每月950亿美元(美国国债为600亿美元,MBS为350亿美元)。随着银行储备余额处于3.1兆美元之上,储备降低的情况可能在2023年3月之前达到终端水平,这意味着QT的结束可能会比预期早。即使更保守的估计,QT也可能在2023年10月结束,也就是Fed的逆回购操作(reverserepofacility:RRP)有部份流入了银行储备(图3)。尽管这些估计值可能会有所不同,但所有迹像都显示,这次紧缩周期的结束将较2015年至2019的周期更快。

投资者应把握机会布局。担忧加息可能会使部份投资人对信贷市场却步,但是历史经验显示,这样的机会可能比多数人预期的更短暂。我们认为固定收益仍然较强,尤其是投资等级债(IG),目前利率更接近4.9%,且违约率相对较低,具投资价值。

图二:银行储备余额迅速下降

图三:QT可能比预期的更快

理财非存款、产品有风险、投资须谨慎。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 3月环球经济速览04 Mar 2024

- 强韧数据表现之下,仍需关注不确定性26 Feb 2024

- 美国1月CPI引发降息预期减弱18 Feb 2024

相关见解

- 3月环球经济速览04 Mar 2024

- 强韧数据表现之下,仍需关注不确定性26 Feb 2024

- 美国1月CPI引发降息预期减弱18 Feb 2024

- 支持IPv6访问 |

- 沪ICP备15020237号-2