- 近期银行倒闭事件凸显了传统上“安全性”现金存款的风险 – 因为它集中曝露在金融业的风险当中

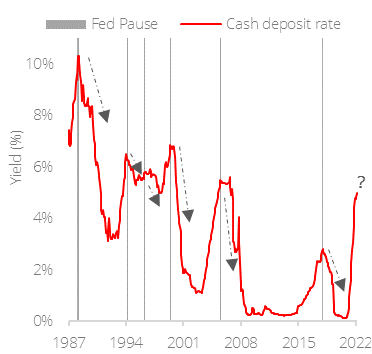

- 金融业的压力也削弱了联储局鹰派政策的预期。若联储局暂停加息,目前的高现金利率未来也可能逐渐下滑

- 在加息政策周期结束时,信贷市场的表现通常优于现金。1987 年以来,美联储暂停加息后便曾经发生过六次信贷市场表现优于现金的情况

- 投资者应持续布局优质信贷,藉以获取较高收益

相关见解

- 3月环球经济速览04 Mar 2024

- 强韧数据表现之下,仍需关注不确定性26 Feb 2024

- 美国1月CPI引发降息预期减弱18 Feb 2024

是谁的存款?由于近期银行倒闭和金融市场的压力上升,过去无可争议的现金存款“安全性”的观念受到质疑。在正常情况下,将现金存放在银行的人通常不会考虑在不同司法管辖区的存款保险限额之外(例如,联邦存款保险公司在美国为每位存款人提供 25 万美元的存款保险),存户从存款人变成银行的优先无担保债权人。显然地,当债务人的偿付能力受到质疑时,也会引发优先无担保债权人担忧 – 最近美国硅谷银行和签名银行的倒闭就是这种情况。

图1:联储局(Fed)暂停加息通常是现金存款利率见顶的讯号

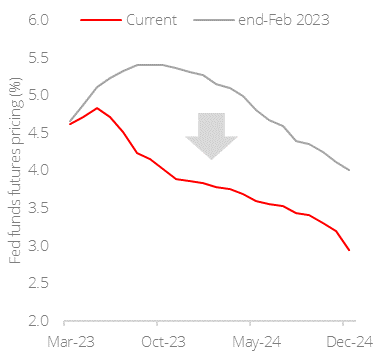

坏消息成双 – 高现金利率可能面临风险。不仅现金存款过度集中风险显现,报酬率风险也显现。银行业相关的压力再起,令市场预期货币政策的紧缩周期接近尾声,2月底以来,12月期的联邦基金利率期货已下滑1.5%。这可能预示着美联储将暂停/结束加息周期,接下来高现金利率的日子不长了。

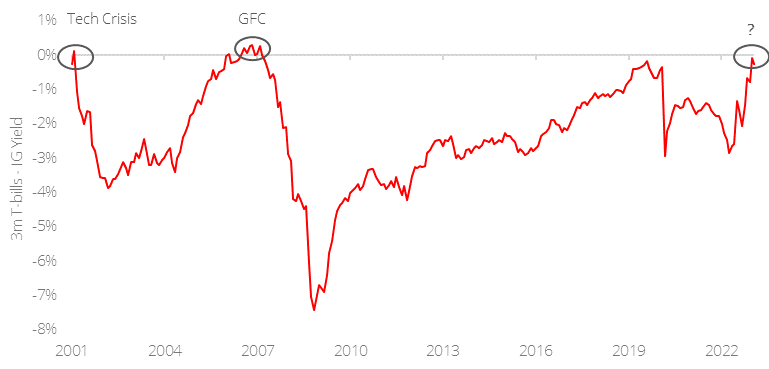

图二:现金的收益率不会长期与投资等级信贷一致

Source: 彭博,星展银行

现金还是信贷?相较现金,星展集团长期以来较偏好优质信贷,因为投资者(a)可以适度分散风险,而不是像金融部门的集中风险,(b)可以在更长时间内锁定更高的收益率,而不是短暂的高现金利率。过去20年数据清楚的显示,现金收益率很难接近投资等级(IG)信贷收益率超过一年。这意味着投资者通常在IG信贷中承担存续期间风险,藉以在更长的时间锁定较高的收益率。

此外,在高杠杆率的环境,高现金利率是无法持续的;当现金利率接近IG收益率时,通常会发生经济衰退,迫使利率再次降低。只持有现金的投资者只会看到利率下降带来的再投资风险,而随着利率环境下调,债券价格上涨,IG信贷投资者将获得资本利得。

图三:美联储暂停加息后,优质信贷表现优于现金

停止加息 | 出现的问题 | 随后的现金利率从高峰到低谷变化 | 到现金利率低谷的时间(年) | 同期年化美国投资级债券回报 |

2-1989 | 储蓄和贷款危机 | -6.1% | 2.9 | 12.6% |

2-1995 | 通胀回落 | -0.9% | 1.0 | 14.3% |

3-1997 |

亚洲货币危机 | -0.8% | 1.8 | 11.5% |

5-2000 |

互联网泡沫破灭 | -5.6% | 2.8 | 11.4% |

6-2006 |

房地产市场放缓 | -4.9% | 3.0 | 4.5% |

12-2018 |

美中贸易紧张局势 | -2.7% | 2.6 | 9.4% |

平均 | -3.5% | 2.4 | 10.6% |

回顾历史经验。1987年以来,联储局暂停加息后曾经发生过六次信贷市场表现优于现金的情况。在六次的经验当中,现金利率(以3个月期LIBOR为范例)在加息周期暂停后从高点降至低点的平均幅度约3.5%,平均时间为2.4年,而这通常是由于某种形式的经济压力所导致,这意味着一旦加息周期结束,再投资风险就很高。另一方面,IG信贷则是因为较低的利率环境而受惠于资金流入,同期的平均年化报酬为10.6%。

持续看好短久期高质量信贷。2022年底,星展集团曾指出,由于(a)倒挂的收益率曲线,(b)通胀趋缓,以及(c)美联储政策利率预测,这种优质信贷的高收益率的窗口将越来越窄。当时并非市场共识的观点,但现在由于金融市场的动荡,市场普遍转为看好高质量信贷。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 3月环球经济速览04 Mar 2024

- 强韧数据表现之下,仍需关注不确定性26 Feb 2024

- 美国1月CPI引发降息预期减弱18 Feb 2024

相关见解

- 3月环球经济速览04 Mar 2024

- 强韧数据表现之下,仍需关注不确定性26 Feb 2024

- 美国1月CPI引发降息预期减弱18 Feb 2024

- 支持IPv6访问 |

- 沪ICP备15020237号-2