- 日本银行继续执行宽松的货币政策,尽管有迹象显示通胀压力在上升。这种政策仍然与全球经济的其他部分互相抵触

- 政策正常化将使日本国内资产比外国投资更具吸引力,减少日本对外国债券的投标

- 自2022年以来,美国的高利率使货币对冲的美元债券对日本投资者不再有吸引力,导致大量净流出。

- 固定收益投资者不应该对期限风险感到自满,因为长期限的美元资产对日本央行的政策转变最为敏感。收益率投资者应保持在3-5年期限的高质量固定收益上。

相关见解

- 日本央行决定好加息了吗?01 Apr 2024

- “超级央行周”落幕,加息?还是减息?25 Mar 2024

- 顽固的物价,抗通胀难言胜利18 Mar 2024

何玓伦,CFA

投资策略师

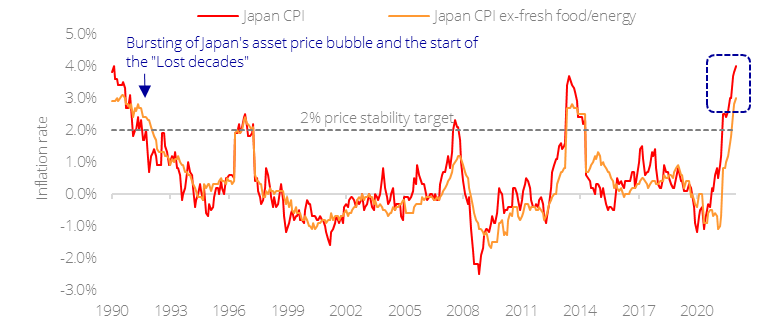

日本的通胀难题。日本银行(BOJ)在2022年给世界带来了圣诞冲击,在其收益率曲线控制(YCC)框架下,将10年日本国债收益率的交易区间从约为零±25个基点扩大到±50个基点-这无疑表明它不能再对其国民应对国内价格的上涨袖手旁观。显然,即使是一个以长期停滞而闻名的经济体 - "日本化"一词就是因此而来-也不再能免受席卷全球的通胀压力的影响。值得注意的是,日本的CPI正处于过去30年来的高位。

图1:日本的通胀回到了泡沫时代的水平

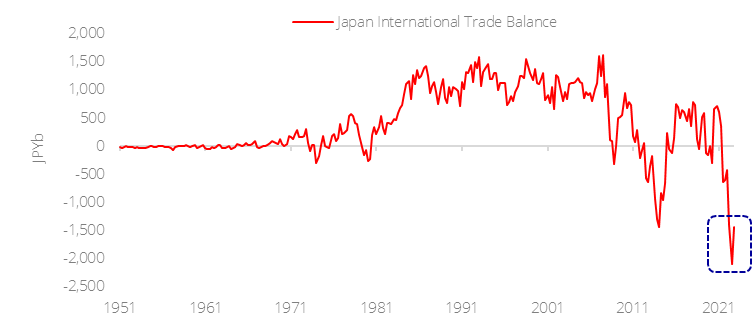

政策与现实相悖。这种价格压力使得YCC政策 - 日本央行购买任何数量的日本国债以保持10年收益率在0% 附近徘徊 - 看起来越来越不合时宜;不适合他们所处的时代。当其他国家互相收紧货币政策时,日本央行却反其道而行之;实际上是牺牲日元来支持其债券市场,并导致日元兑美元在2022年的高峰期时下跌了约30%。虽然在20世纪80年代以出口巨头而闻名,但今天的日本更加依赖进口,而日元走弱只会(a)提高进口通胀和(b)扩大2022年已经出现的重大贸易赤字。

图2:日本因能源进口激增而出现创纪录的贸易逆差

即将到来的宽松政策。事实表明,退出宽松政策不是一个假设性问题,而是一个时间的问题;因为日元不断疲软已经没有好处了。然而,很难想象停止或逆转数十年的QE而不产生重要的金融后果。为了让人们了解当前的任务,考虑到美国联储局目前"仅"每月削减950亿美元的资产负债表(或每年11.4万亿美元,约占年度GDP的4.4%),以缩减多余的银行储备。考虑到约3.1兆美元的储备余额,这将需要约33个月的时间来将上述储备降至零。

另一方面,日本银行已经积累了巨大的4.51万亿日元的超额储备。如果以与美国相同的速度实现政策正常化,就意味着每年要减少约1.64万亿日元的日本国债,相当于每年GDP的30%,按GDP百分比计算,接近美国的7倍。换句话说,如果日本立即以美国相同的速度(按GDP百分比计算)开始正常化,那从今天起仍需要18年以上的时间才能将超额储备减少至零。

债券不被注意的风险。因此,难怪政策变化始终受到这种惰性的影响。然而,这并不能免除通胀压力继续增加的事实,因为日本的大型企业已经计划从今年开始在国内进行大规模的加薪(例如,日本休闲服装品牌优衣库宣布为大约8400名员工加薪高达40%),从而带来了潜在的工资价格螺旋式的进一步威胁。我们认为,对于固定收益投资者来说,日本收益率的上升压力是一个未被充分重视的风险,因此需要谨慎对待较长久期的风险。

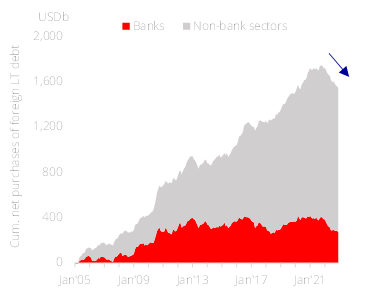

图3:日本投资者流入外国资产的情况发生逆转

渡边太太不再出国购物。与美国不同,日本企业/家庭(a)自2000年以来积累了大量超额储蓄,(b)在接下来的20年里将这些盈余输送到国外资产,因为国内零利率迫使日本投资者将目光投向海外 - 导致该国拥有世界上最大的净国际投资位置(NIIP)。随着国内利率在通胀压力下的回归,在岸收益率的机会在几十年来第一次将变得越来越有吸引力,从而否定了投资外国资产的必要性。自2022年以来,我们已经观察到日本私人投资者从长期外债中累计流出的这种关键性转变。

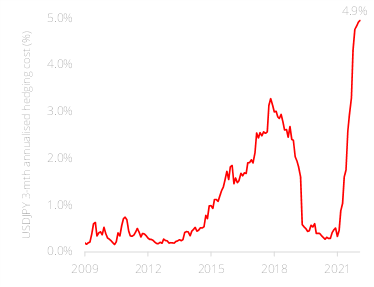

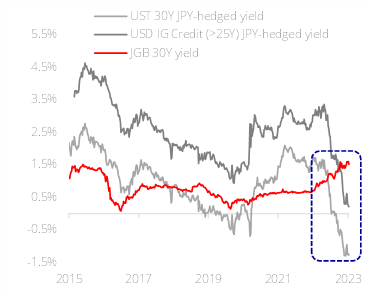

外汇对冲成本提高。另一个关键的不利因素是外汇对冲的成本提高。日本资金流动的另一个主要障碍可能是,将外国资产对冲成日元的成本已经变得非常高。例如,一个购买美元资产的日本投资者面临的对冲成本相当于类似期限的美元借款与日元借款的成本差异,再加上激励将美元借给日本投资者的溢价(基数)。美国短期利率的快速上升现在已经使大多数日本投资者在短期内借入美元而无利可图 - 以至于到2022年底,即使是货币对冲的美元IG信贷的收益也低于日本国债。

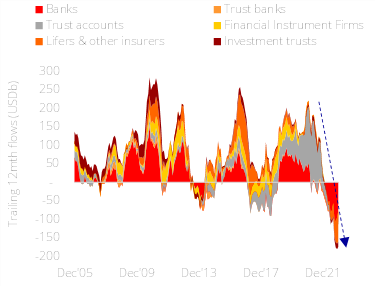

图4:现在的对冲成本对日本投资者来说是惩罚性的

这有什么影响?正如投资者从去年英国的金边债券抛售中了解到一样,当需要处置资产作为减轻损失的一种形式时,收益率上升往往会造成意外。例如,当美国收益率曲线长期倒挂时,持有美国长期资产的日本机构可能会在 "负利差"位置(短期借贷成本高于长期资产收益率)上出现亏损,并且会从对期限更敏感的外国投资中降低风险,以便在重大的"甩卖"情况下解除。即使没有这样的极端情况,日本投资者也可能继续允许其国外持有的资产流失,以腾出资金在岸投资-减少日本对全球固定收益的竞标,而世界在千禧年后已经习惯了这一做法。

暴风雨前的平静。日本央行可能在最近的1月会议上保持政策不变,以显示其决心,但潜在的通胀压力确保政策辩论在今年余下的时间里仍会有激烈的争论。日本银行行长黑田东彦有可能倾向于在今年4月8日结束其任期,而不做进一步改变历史的改变,但投资者不应该因此而却步。

我们鼓励投资者在此期间不要对期限风险感到自满。例如,购买长期美国国债作为经济衰退的对冲是很吸引的,但如果这种调节是以联储局不得不重新开始降息/量化宽松为前提,我们认为黄金将是(a)对这种形式的货币贬值更好的表达,(b)面对通胀意外的更好对冲。对于收益率投资者来说,在这种政策的不确定性仍然存在下,关注3-5年的高质信贷是一个亮点。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 日本央行决定好加息了吗?01 Apr 2024

- “超级央行周”落幕,加息?还是减息?25 Mar 2024

- 顽固的物价,抗通胀难言胜利18 Mar 2024

相关见解

- 日本央行决定好加息了吗?01 Apr 2024

- “超级央行周”落幕,加息?还是减息?25 Mar 2024

- 顽固的物价,抗通胀难言胜利18 Mar 2024

- 支持IPv6访问 |

- 沪ICP备15020237号-2