- CDS和国库券市场正在定价美国违约风险的增加,尽管是技术性

- 美国违约的后果可能是令人痛心的,导致借贷成本上升、资产价格下跌、流动性收紧和广泛的金融不稳定

- 因此,美国国会不会袖手旁观;最终将通过一项决议。然而,这并不意味着市场将在未来几个月内免受波动的影响。

- 因此,投资者应保持审慎的态度,专注于(a)优质股票和固定收益,(b)黄金作为风险分散,以及(c)短期信贷以避免久期过长的风险

相关见解

- 3月环球经济速览04 Mar 2024

- 强韧数据表现之下,仍需关注不确定性26 Feb 2024

- 美国1月CPI引发降息预期减弱18 Feb 2024

何玓伦,CFA 策略师

提早关注黑天鹅的可能。 按照惯例,美国立法者在财政部耗尽现金来偿还债务之前,没有出现过无法完成暂停/提高债务上限。然而,如果仔细观察票据和衍生品市场我们就会发现,市场愿意押注“过去的表现并不能保证未来的结果”,换句话说,美国违约这种不可想象情景(尽管可能是技术性的)并不像历史所暗示的那样遥不可及。

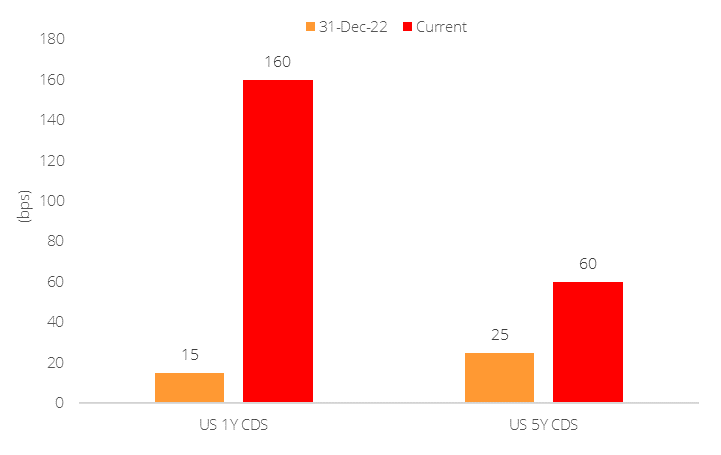

图 1: 短期违约预期已超过长期违约预期

资料来源: 彭博社、 星展银行

为什么有人会购买美国信用违约掉期(CDS)?一个金融工具是用来押注一个借款人会违约,而且这个借款人可以印刷世界储备货币,这样的工具的存在一定很奇怪。然而,美国CDS利差(可理解为针对美国债务违约的保险成本),在2023年的前几个月大幅上升。通常,当一个实体可能在短期内违约时,对其长期前景也不是好兆头。然而,短期内针对美国的“保险成本”(1年期CDS为160个基点)目前远高于长期(5年期CDS为60个基点)。

合乎逻辑的结论是,投资者认为国会未能在X日(政府已经用尽资金渠道支付账单的那一天)达成协议的近期风险高于平常,最早可能在2023年6月到来,导致“无法偿付”信用事件,这将为那些购买保护也就是CDS的人带来丰厚的回报。然而,从长远来看,大多数人预计债务上限僵局将以某种方式得到解决,就像往常一样。

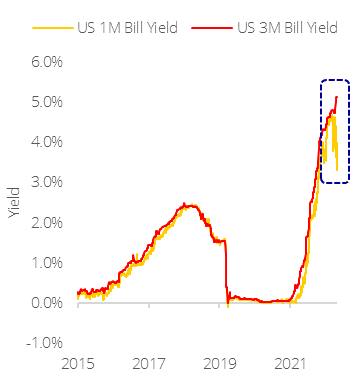

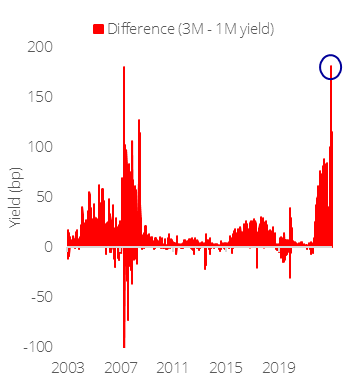

圖 2: 美国短期国库券走势呼应近期美国违约的风险

资料来源: 彭博社、 星展银行

无风险利率内的风险辨别。同样的风险也反映在美国短期国库券(T-bills)的市场上。鉴于近期银行存款的不确定性加剧,现金充裕的投资者正转向国库券作为拥有主权背书的替代方案。然而,即使在这种短期的“无风险”工具中,也存在着区别对待。在这种工具中,一个月的国库券(约3.8%)被认为比三个月的国库券(约5.1%)的风险低得多——这是十多年来从未见过的差距。理性地讲,如果投资者预计政府违约可能会将本金支付推迟数天或数周,他们将 投资于在X日附近到期的国库券。从这个意义上说,投资者宁愿选择收益率低得多的一个月票据,避免三个月票据面临债务上限混乱的可能性。这解释了两种工具尽管都具有相似的“无风险”特征,但他们之间的收益率差距很大。

美国违约的后果是什么? 鉴于市场认为美国可能存有违约风险,因此投资者也需要意识到其导致的后果的可能性,包括:

- 借贷成本较高。美国违约推高了主权曲线,这提高了参考这些利率的所有其他借贷成本,包括抵押贷款、信用卡债务、汽车贷款和公司借款,增加了违约风险。

- 风险资产价格脆弱性。同样,较高的无风险利率将导致所有资产类别的估值收缩,因为贴现率较高,从而通过负面财富效应减弱消费者信心。

- 延迟付款。 数百万联邦雇员、承包商、军人、社会保障受益人等将无限期延迟付款,导致流动性条件事实上收紧。

- 广泛的金融不稳定。 国债是全球经济不可或缺的一部分,是数万亿美元短期货币市场贷款和衍生品的抵押品,同时构成了主要银行高质量流动资产基础的大部分。 投资者对国债风险上升的看法也可能导致美国国债拍卖失败,美联储可能被迫将财政赤字货币化以支持金融体系。

世界末日不是我们的基本情况。 注意到上述影响,我们认为允许无序违约都不符合国会任何一方的利益。此外,即使美国1年期国债收益率为约160 个基点,市场发生信贷事件的隐含概率仍约为4%,这很难确定。尽管如此,市场风险定价表明,投资者在短期内需要对其投资组合头寸保持谨慎。

与优质资产保持联系。围绕债务上限的辩论可能会导致未来几个月市场大幅波动。可以想象的结果是,从共和党的“限制,储蓄,增长”法案的内容来看,运用财政审慎来管理不断膨胀的美国债务将

(a)缓解通胀压力,

(b)在中期收紧消费者信心。

这意味着美联储不需要进一步加息,因为信贷条件已经收紧以应对这种削减支出。尽管如此,我们认为投资者仍将受益于:

- 保持高质量的股票(稳定的现金流,强劲的资产负债表)和固定收益(A / BBB评级),因为这些公司/发行人更有能力度过经济放缓;

- 持有黄金作为风险分散,在经济衰退和通胀的相反结果下,黄金将上涨;

- 保持短期(3-5年)信贷,持续存在的美国债务可持续性担忧对长期债务来说不是好兆头。

•本信息并不构成或形成关于认购或达成任何交易的任何要约、推荐、邀请或招揽,本信息并不意图(亦不许可)向公众作出关于认购或达成任何交易的要约,亦不应被视为如此。本信息无意提供会计、法律或税务意见或投资推荐,也不应被当作该等意见或推荐而加以依赖,读者不应以本信息来代替自己的判断,而应获取独立的法律或财务意见。星展银行及其关联公司或附属机构并不作为顾问行事,亦不就任何财务后果或其他后果承担任何受托人义务或责任。

•本信息并未考虑任何特定人士的特定投资目标、财务状况或特定需求。在进行本信息提及的任何交易或决定购买本信息所提及的任何产品前,读者应采取措施确保其理解该交易并基于读者自身的目标和情况对该交易的适当性作出独立评估。特别是,读者应当阅读所有与产品相关的文件(包括但不限于产品说明书、发售文件或其他类似的或相应的要约或发行文件,视情形而定),并考虑向财务或其他专业顾问寻求意见或进行读者认为需要或适当的独立调查。如读者选择不采取上述措施,读者应谨慎考虑本信息所提及的产品是否适合其自身。

•本信息所包含的信息和意见是从星展银行认为可靠的来源获得,星展银行、其关联公司或附属机构并不因发表及/或分发本信息而为任何特定用途就其充分性、完整性、准确性或及时性作出任何陈述和保证。投资有风险,投资的亏损风险可能是重大的,并可能导致本金亏损。所有的意见和预测均可能会发生变化,而不会另行通知。任何过往的表现、预期、预测、或对于结果的模拟,并不能作为任何投资未来或可能表现的必然指标。星展银行、其关联公司或附属机构并不保证本信息中提及的任何证券的信用评级在任何特定期间内维持有效,亦不保证该等评级将来不会被修改、中止或取消(如有关信用评级机构依其判断认为形势使然)。任何产品的价值和该产品的收益可能会上升也可能会下跌。此外,股票价格是波动的,有时可能会剧烈波动。股票价格可能上涨也可能下跌,并可能变得毫无价值。股票买卖的结果可能是亏损而非盈利。外汇交易有风险。读者应注意汇率的波动可能会导致货币兑换损失。星展银行、其关联公司或附属机构并不就任何因使用或依赖本信息或其内容而产生的或与之相关的任何直接、间接或后果性的损失或损害承担任何责任。

•星展银行、其关联公司或附属机构,其各自的董事及/或员工可能在本信息中所提及的产品中持有头寸或其他利益,并可能就本信息中提及的产品进行交易。星展银行、其关联公司或附属机构可能和产品的提供者有联盟或其他合同安排,以推广或销售其产品。如星展银行的任何关联公司是产品提供者,该关联公司可能会从投资者处收取费用。此外,受制于监管审批,星展银行、其关联公司或附属机构,其各自的董事及/或员工亦可能为(或寻求为)该等服务提供者提供经纪、投资银行和其他银行或金融服务。

•本信息所载的信息并无意分发给在任何司法辖区或国家的任何人士或实体或供其使用(如该等传发或使用违反该等司法辖区或国家的法律或法规)。

相关见解

- 3月环球经济速览04 Mar 2024

- 强韧数据表现之下,仍需关注不确定性26 Feb 2024

- 美国1月CPI引发降息预期减弱18 Feb 2024

相关见解

- 3月环球经济速览04 Mar 2024

- 强韧数据表现之下,仍需关注不确定性26 Feb 2024

- 美国1月CPI引发降息预期减弱18 Feb 2024

- 支持IPv6访问 |

- 沪ICP备15020237号-2